從美妝電商到共享經濟,從智能家居到影視網劇,在所有的明星創業者中,聚美優品(JMEI)創始人陳歐堪稱“跨界王”。

近日,社交平臺中一款短視頻APP的廣告開始頻繁出現,畫風有點鬼畜。這款名為“刷寶”的APP,竟然也屬于陳歐!該應用的產品定位是“看視頻賺現金”,只要在APP上觀看視頻就可以獲得現金回報。

極光數據顯示,刷寶可謂異軍突起,從2019年一月開始,只用了4個月的時間,刷寶的月均DAU(daily active user,日活躍用戶數量)就達到了850萬!

然而,通過進一步的調查發現,刷寶成本居高且無明確的變現方式,讓外界引發“燒錢到底能持續多久”的疑問。

高返利帶來高流量,刷寶需要多少成本?

刷寶“看視頻賺錢”的模式,類似于“趣頭條+抖音”。

但目前短視頻行業競爭激烈,短視頻產品面臨更多困難。作為一款短視頻APP,刷寶逆勢而行,只用4個月就斬獲850萬DAU,主要源于大幅加強“返現”力度,但與此同時也帶來了巨大的成本壓力。

簡單算一筆賬,就知道刷寶帶來的資金壓力有多么巨大。

5月初,刷寶的DAU為850萬,按照其平均增長速度,目前的DAU約為1000萬。

最直接的成本來自用戶獲取的現金,即用戶激勵成本。目前在刷寶中,用戶每天最多可獲得2元現金,但這需要完成所有任務,如果實際情況按最高成本的50%計算,每個用戶每天1元,刷寶每天的用戶激勵成本為1000萬元。

其次是新增用戶成本,目前短視頻新增用戶成本主要分為兩個部分:已有用戶通過邀請好友帶來的社交裂變成本、外部買量帶來的CPA(Cost Per Action,每次行動成本)。

刷寶邀請好友的激勵為3天3.78元,社交裂變成本為每人每天1.26元。

CPA難以獲得一個明確的數據,但不妨以其他APP作為參照。早在2017年,手游類APP投放效果廣告的產品數量激增,到了12月份有將近5000款產品買量,主流的廣告平臺,傳奇類產品和某些重度類型游戲一個iOS的單用戶CPA成本甚至超過了300人民幣。

假設刷寶單用戶CPA成本為10元,CPA成本和社交裂變成本在總成本中各占一半。

目前,刷寶對外宣稱用戶已經超過一億,那么平均每天的新增用戶數則為80萬左右,則每日拉新成本約為450萬。

除此之外,對于短視頻APP來說,還有兩座成本大山——帶寬成本和版權成本。

以視頻網站為例,易觀國際新媒體分析師唐亦之曾表示,帶寬是視頻網站的首要壓力,至少占視頻網站支出費用的50%,國內幾家大型視頻網站每月在帶寬上的支出都在千萬元以上。

PC端轉移至移動端,情況依然如此。以虎牙為例,2018年第四季度,虎牙的帶寬成本為1.616億元。而虎牙2018年12月的DAU為710萬,則平均每人每天的帶寬成本為0.25元。

虎牙是直播APP,對帶寬要求較高,以虎牙帶寬成本的50%計算,刷寶目前的帶寬成本為125萬每天。

而版權成本,對于刷寶來說,反而是最低的一部分。

首先,刷寶沒有直播功能,而且目前只在IOS上開啟了用戶上傳功能,安卓用戶只能觀看短視頻。

其次,瀏覽刷寶視頻內容不難發現,刷寶中有許多抖音同款賬戶,例如“可樂樂Superchloe”、“10秒穿搭”等,視頻內容相似,但刷寶在全網卻沒有任何公開招募達人的信息。這未免太巧合了吧?

雖然“爬蟲”很可能會帶來版權風險,但確實是節約成本的方式之一,暫時不將版權成本計算在內。刷寶每天的成本已經高達1575萬,每年則為57.5億。

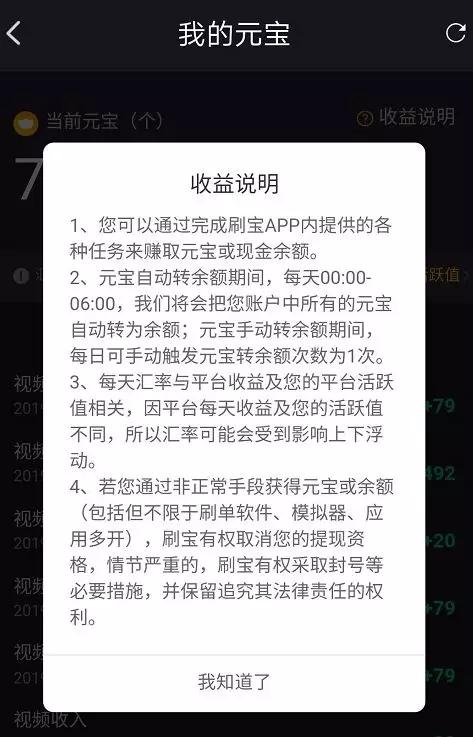

另一方面,刷寶的提現門檻很低,3毛錢即可提現,微信1分鐘到賬。金幣轉余額的速度也很快,除了每天晚上會自動轉余額,每天還可以手動轉余額一次,刷寶現金流壓力不容小覷。

不導流、變現難,刷寶能刷出什么價值?

通過給用戶返利獲取流量的短視頻應用,并不止刷寶,此類視頻APP的初始資金一般來源于上游公司,再通過植入廣告變現。

比較典型的例子,是百度旗下的好看視頻。得益于百度給予的資金支持,好看也曾回饋給用戶較高的現金紅包,邀請好友的激勵金額高達11元。

2018年9月,好看視頻DAU突破1200萬,2018年11月,用戶規模突破2億。完成流量積累之后,憑借百度的廣告資源和廣告變現體系,好看視頻完成流量向收益的轉換,用戶激勵成本被廣告收益覆蓋。而在抖音中,一些網紅的一條廣告收費更是高達百萬,商業變現能力驚人。

同樣砸重金的刷寶,能帶來什么價值呢?

查詢天眼查可知,刷寶由成都力奧文化傳播有限公司開發,由陳歐100%控股。

有分析認為,陳歐開發刷寶的目的并不在于刷寶本身,而是為了從下沉市場中導流至聚美優品,緩解聚美優品流量流失的問題。

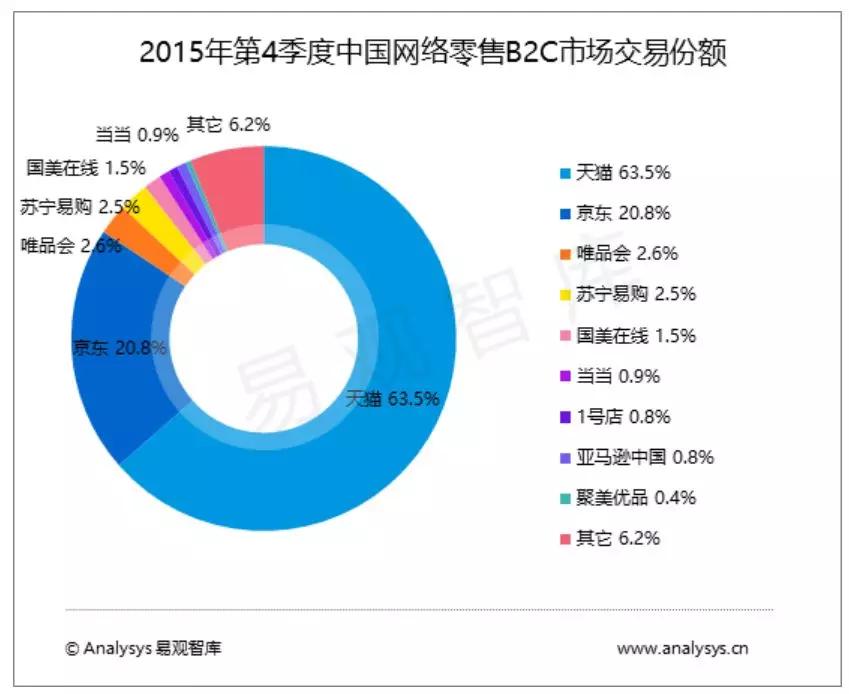

近年來,聚美優品市場份額不斷下滑,據Analysys易觀數據顯示,在2015年第四季度,聚美優品市場份額為0.4%,2017年第四季度下降至0.3%,到2019年第一季度,這一數據下降為0.1%。

聚美優品2018年財報也顯示,聚美優品的用戶活躍數在不斷下滑,2016年至2018年,聚美優品的活躍客戶數分別為1540萬、1510萬、1070萬;新客戶數分別為900萬、890萬、610萬;電商業務的訂單總數分別為6150萬、6350萬、3800萬。

事實上,從2018年開始,聚美優品APP的“發現”頁面新增了短視頻,用戶可以通過觀看視頻,領取購物紅包,并通過合并紅包,在消費時進行抵扣。刷寶就如同將聚美優品已有的短視頻玩法拆分出來,做了一個獨立的APP。

但是,刷寶目前為止還沒有起到導流的作用。

首先,從外部植入來看,刷寶中沒有出現任何直接導向購買頁面的鏈接或直接導流的廣告內容。

其次,內容上看,刷寶中推薦商品的短視頻非常少。雖說頁面與抖音類似,但并不支持所有用戶上傳短視頻,也不能進行在線直播,也就是說該平臺的帶貨能力幾乎為零。

而刷寶目前的情況,也很難做到用廣告收益抵消成本。

刷寶中植入的廣告,是以短視頻廣告+詳情按鈕組成的。

點擊查看詳情,會跳轉到其他APP下載頁面或公眾號關注頁面,然而如此一來,就出現了一個悖論。

一方面,廣告出現頻率很低,內容重復率也非常高,在深藍君體驗刷寶的一個小時內,只出現了兩個品牌,可見其廣告收入不會太高。

另一方面,刷寶的操作非常簡單,不存在挑選視頻,進入、退出的過程,只需要上下滑動即可,用戶不用真的觀看視頻即可獲得現金,完全可以做到“盲操作”。與之相對的是,廣告導流方式卻十分復雜。以短視頻形式出現的廣告很容易被隨手刷走,即使點入詳情頁,也還需要再進行下載、安裝、關注等操作才能達到廣告的目的,非常復雜。

至于刷寶的啟動廣告,甚至出現了廣告位ID不合法的情況。

收益高、“盲刷”簡單,導流方式復雜,這樣的情況很容易吸引大量“羊毛黨”匯聚在平臺上,用戶總體價值下滑,廣告收入難以長期持續。但如果改善操作方式、降低收益,又會導致流量的下滑,增加買量成本。

如此反復,惡性循環,除了持續燒錢,刷寶的方向究竟在哪里,尚未可知。

財大氣粗燒錢的刷寶,能堅持多久?

綜合來看,深藍君暫未看到刷寶的清晰商業模式,處于“燒錢拉客”階段。但用戶增長越快,即意味著成本投入越多,如果沒有可持續的盈利模式,燒錢可謂無底洞。

另一方面,“盲刷即可獲利”的模式會給用戶留下“使用便能賺錢”的刻板印象,若是不能使用戶獲利,用戶黏性或許會打折扣。

那么大把燒錢的刷寶有多少底氣?還能燒多久?

4月30日,聚美優品發布了2018年財報,財報中,尚未提及關于刷寶的相關信息,查詢公開資料也未見刷寶有融資的計劃。

此外,財報還暴露出聚美優品造血不足的問題。數據顯示,聚美優品2018年度營業收入42.88億元,同比減少26.3%;毛利11億元,較2017年的13億元減少15.4%。

財報還顯示,截至2018年12月31日,公司持有的現金、現金等價物和短期投資共23.5億元人民幣。但負債總額也已高達14億人民幣,負債率達27%。

2018年,聚美優品毛利潤占凈收入的百分比由22.2%增加至25.4%,毛利率占凈GMV的百分比從2017年的19.5%增加至2018年的23.7%。聚美優品表示,2018年的毛利率較高主要歸功于公司增加的其他服務,包括市場服務,移動電源共享服務和電影制作。

在陳歐四處尋找生機的時候,聚美優品的市值和股價早已大不如前。2014年,聚美優品在美國上市時的IPO發行價為22美元,但截至2019年5月15日,該公司股價只有2.45美元/股,目前市值僅2.9億美元,較公司起初的最高市值57.8億元,足足跌去95%。

資金堪憂,成本居高的刷寶,選擇在2019年殺入短視頻行業,似乎也不是一個恰當的時機。

《中國移動互聯網2019春季大報告》顯示,短視頻行業在飛速奔跑突破8億大關后,增長開始乏力,行業紅利期已過,成為典型的存量市場。在這期間,短視頻行業也形成了以頭條系為主,快手、百度系和騰訊系為輔的一超多強格局。

刷寶能否在激烈的競爭中存活下來,依然有待考量。