原標題:科創板IPO前夕,分紅10億!暴利的"玻尿酸"龍頭,遭上交所"靈魂拷問"

全球玻尿酸龍頭:華熙生物,闖關科創板。

進入“百家爭鳴”的科創板,可謂臥虎藏龍。有一家號稱“全球領先的玻尿酸巨頭”引起市場廣泛關注。

曾一夜刷屏的故宮口紅,其供應商便是這家公司——華熙生物科技股份有限公司。

其招股書顯示,華熙生物擬從科創板募資31.54億元,而就在上市前夕,華熙生物卻能掏出10個億的真金白銀進行2018年年度分紅。

那么,“不差錢”的華熙生物為什么要闖關科創板?

靠玻尿酸,3年爆賺9億

與多家沖刺科創板的企業類似,華熙生物也是從二級市場撤離后,再著手準備登陸科創板。

2008年10月,華熙生物科技(00963.HK)在港交所掛牌上市。9年之后,華熙生物于2017年11月花了31.29億港元完成私有化,從港交所退市。

對于退市原因,華熙生物曾發公告稱是因為股價持續低迷。有分析則認為,港交所估值始終不及預期才是真正原因,想在科創板爭取一個高估值。

作為全球最大的透明質酸原料生產商之一,節節攀升的業績撐起了華熙生物尋求更高市場的野心。

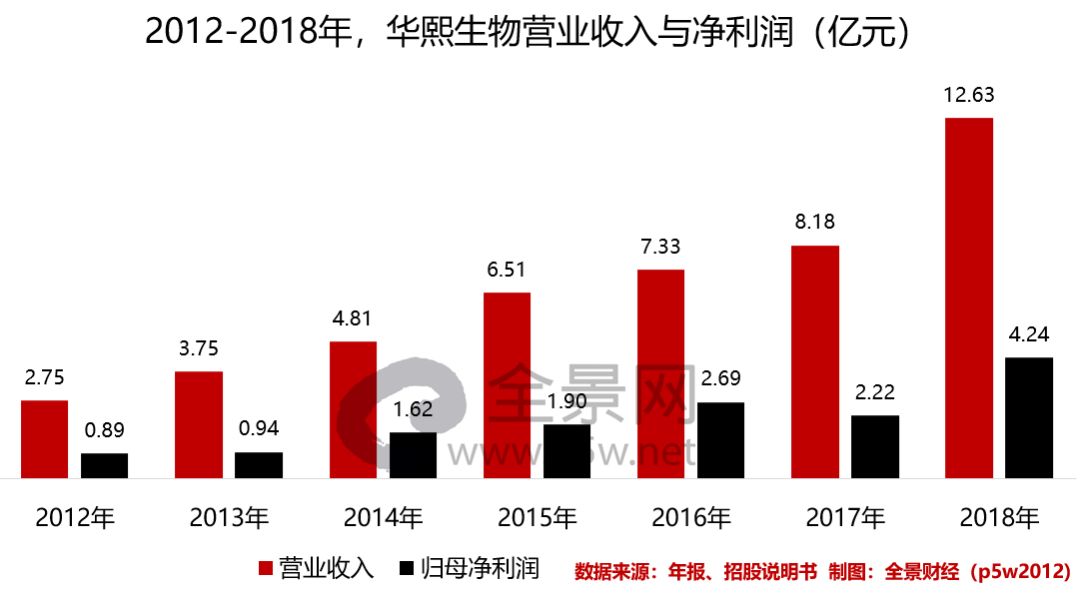

財報顯示,2018年,華熙生物營業收入突破10億元至12.63億元,同期扣非后凈利潤相對于2016年翻倍至4.24億元。

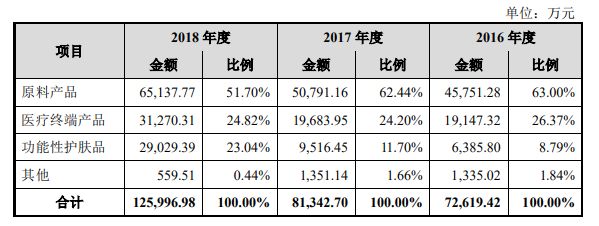

具體來看,華熙生物收入主要來自三方面:對外銷售的原料、以玻尿酸為原料的藥品和護膚品。其中原料產品近三年的占比接近50%-60%。

暴利的玻尿酸,毛利率超76%!

2012年,依靠工藝上的突破,華熙生物成為國內首家獲批生產玻尿酸“美容針”的廠商,并打破了國外品牌對國內市場的壟斷。

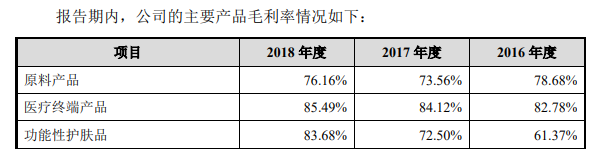

而生物醫藥制造企業的毛利率普遍偏高,近三年,華熙生物主營業務的毛利率均超過75%,接近同行業平均水平。同行業來看,愛美客、昊海生科這2家玻尿酸供應商的毛利率更是接近90%。

具體來看,華熙生物原料產品平均毛利率為76%。據其招股書,華熙生物醫藥級HA原料的毛利率超過90%。

值得注意的是,醫藥原料生產需要得到藥監局審批,除了華熙生物,目前只有四家廠商能夠生產醫藥級HA原料。

而其他兩項產品的毛利率均超過80%。除了毛利率高,玻尿酸產品還有高頻的特點。

據招股書介紹,玻尿酸主要分長效型和短效型,短效型玻尿酸完全被吸收的時間不超過1年;長效型玻尿酸被吸收的時間不超過3年。一般而言,打過一次玻尿酸的客戶,基本上都將持續消費。

目前,華熙生物旗下一共有三款玻尿酸美容針。價格最貴的為2800—4000元每毫升,維持時間最長12個月;價格最便宜的每毫升價格在480—2800元之間,不過只能維持6—12個月。

據中信證券研報預計,到2020年,中國玻尿酸美容針市場需求將增長至2000-3000萬毫升,將成為一個1000億級別的市場。

這也意味著華熙生物這門生意不僅很賺錢,且未來前景良好。

“輕研發,重銷售”的華熙生物

背靠玻尿酸這顆“搖錢樹”,華熙生物在研發與銷售的投入相差較大,呈現出非常明顯的“輕研發、重銷售”的特點。

2016-2018年,華熙生物的研發支出在營業總收入中的占比分別為5.99%、11.01%和8.25%。與其他科創板擬IPO企業的研發投入相比,華熙生物的研發投入占比較低。

值得一提的是,“輕研發、重銷售”的特點在華熙生物的財報中非常明顯。

有業內人士指出,由于信息不對稱、價格不透明、獲客成本高等因素,生物醫藥的終端價格一直居高不下,流通渠道的中間費用大頭幾乎全是營銷費用。

而為了推廣產品,近幾年華熙生物的銷售費用也隨之上漲。

2016年至2018年,其銷售費用從1億元攀升至2.84億元,占營業收入比例從15%攀升至22%。

不差錢的華熙生物:上市前夕,大手筆分紅10億

作為全球玻尿酸龍頭企業,華熙生物依靠著85%的超高毛利率、高速增長的營業收入,經營性現金流自然水漲船高。

早在2008年,華熙生物便于港交所上市,其經營性現金流凈額連續10年均為正值,且歷年財報中的貨幣資金、銀行理財的金額亦是連年增長。

可見,坐擁“搖錢樹”的華熙生物現金流非常充裕。值得一提的是,2018年末,華熙生物推出大手筆現金分紅,向股東分紅金額達10.08億元,系前10年分紅總金額的14倍之多,存在較為明顯的突擊分紅嫌疑。

剛剛完成巨額現金分紅的華熙生物,便緊鑼密鼓向科創板提交了《科創板首次公開發行股票招股說明書》,計劃“伸手”從科創板融資31.54億元,投入以下3個領域:

可見,華熙生物此次募集的31億元主要投向“化妝品”市場和“醫美”市場。

來自上交所的“靈魂拷問”

而科創板看中的核心是“企業的科技創新能力”,重點支持科技創新突出的企業。而對于華熙生物的3個募投項目,上交所便在第一輪問詢中提出:

請披露募投項目的技術儲備、具體的應用領域,募集資金是否重點投向科技創新領域、募集資金重點投向科技創新領域的具體安排。

面對上交所的問詢,5月7日,華熙生物給出一份超25萬字的答復。針對這個問題,其重點圍繞玻尿酸、“醫美”業務展開,且表述得頗為朦朧:

本次募集資金投資項目,進一步加強基礎研究及新產品研究,掌握生物醫藥行業所需的基礎原料、核心材料的底層核心技術,在產業鏈的上游領域建立技術優勢;

同時,投入產品應用新領域的研究,增加臨床實驗,擴展透明質酸及其他生物活性物質在醫藥領域的適應癥;

在新產品研發方面,持續推進透明質酸衍生物、非透明質酸生物活性物質的生產技術研究、以及醫療終端產品的臨床及產品注冊投入。

最后,華熙生物不忘強調:本次募投項目主要投向技術研發、生物醫藥所需的核心原料及終端產品的生產,產品技術含量要求較高,符合投入科技創新領域的要求。

而上市前夕,華熙生物手握巨額資金,卻將分紅置于研發之前,在沖刺科創板之時,研發便顯得無比重要。

1000億級行業,競爭愈演愈烈

從華熙生物的營收、凈利潤、現金流的增長情況來看,其背靠的醫美行業、玻尿酸行業正處于朝陽期,且毛利率極高。

據光大證券數據,2017年中國醫療美容市場規模超過1760億元,成為繼美國、巴西之后的全球第三大醫美市場。

據ISAPS預測,至2020年,中國醫美市場有望達到3150億元,2015-2017年的年復合增速高達42.23%,預計2018~2020年的年復合增速達29.35%。

其中,以玻尿酸等為主的注射類微整形逐漸成為推動醫美行業快速發展的核心動力,中國醫美市場上微創約占市場總規模的34%,這一數字預計在2019年達到46%。

據《新氧2016白皮書》數據顯示,2016年全國正規醫院共賣出1000萬毫升玻尿酸。據中信證券研報預測,到2020年,將增長到2000-3000萬毫升,將成為一個1000億級別的市場。

目前,國內玻尿酸行業第一梯隊廠商包括瑞典Q-MedAB公司、韓國LG生命科學公司、美國Allergan公司,以及中國華熙生物、昊海生物,占據了80%以上市場份額。

其中,國產玻尿酸注射終端價格一般在4600元-6800元/ml,進口品牌終端價格平均在6800元-9800元/ml。

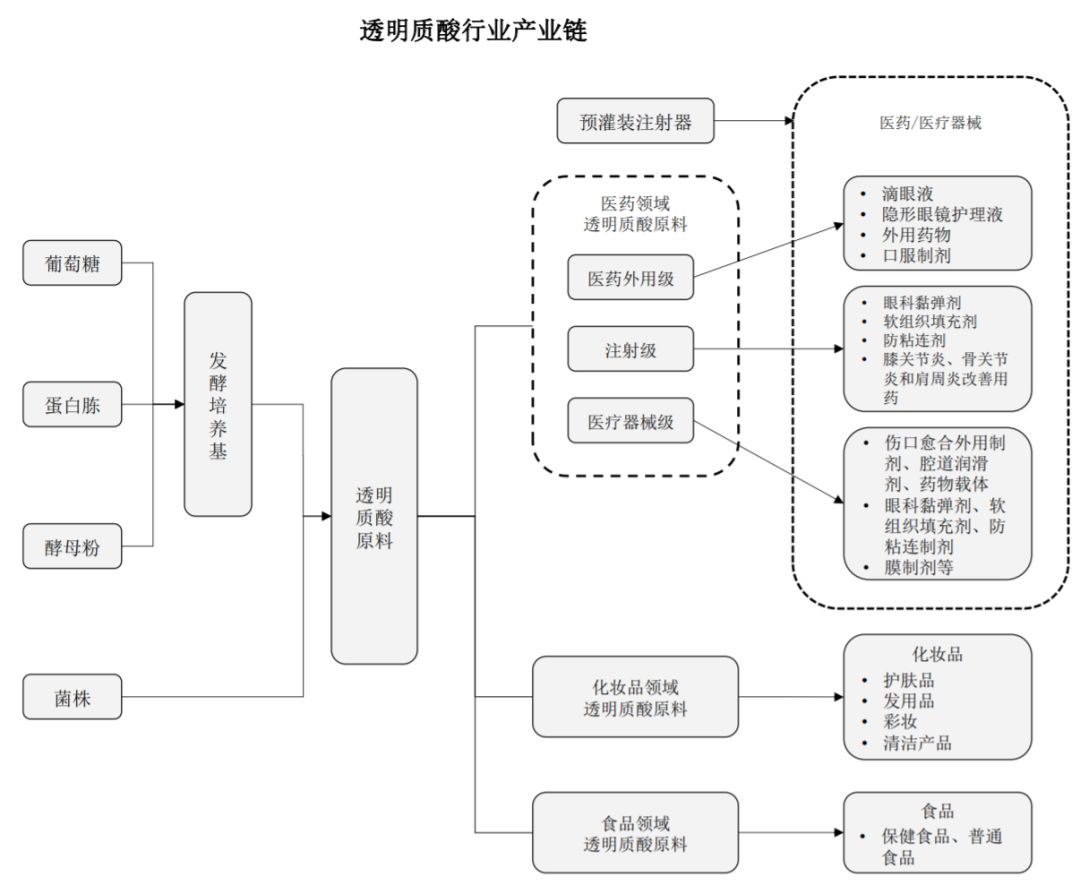

據華熙生物的招股說明顯示,玻尿酸(透明質酸)的原料非常普通,主要是葡萄糖、蛋白胨、酵母粉、菌株等,按比例混合后利用微生物進行發酵,與釀酒流程相似。

其中,交聯技術,是玻尿酸最大的技術難點。通過添加交聯劑、將玻尿酸分子鏈連接成網狀的技術,使得玻尿酸不再容易被分解,填充維持時間變更長,5家頭部企業便是通過該技術牢牢占據了主要市場份額。

在國內銷售的玻尿酸需通過CFDA認證,CFDA認證時間周期相對較長,通常需要2-3年時間,也成為了進入門檻之一。

但面對毛利率超70%的巨大賺錢效應,各家玻尿酸廠家們不斷前赴后繼。目前,國內已通過CFDA認證的有11家廠商的13個品牌,另外還有大批廠家在排隊認證。玻尿酸市場價格戰早已打響,未來的競爭勢必會更加激烈。