近期,港股、A股市場整體低迷,各大指數無一幸免,白酒、醫藥、互聯網板塊接連下挫。市場動蕩之下,一只品牌電商標的——優趣匯(02177.HK)卻連續多日逆勢飄紅,觀察盤面,已呈現出筑底企穩跡象。

(來源:富途)

今年7月登陸港股的優趣匯,是專注日系快消品牌的品牌電商,目前為28個品牌合作伙伴及66個品牌提供一體化、全渠道、高增值的電商運營綜合服務。在艾媒咨詢發布的《中國品牌電商服務商綜合競爭力排行榜》中,優趣匯排名TOP15,具有行業領先優勢。

8月19日,優趣匯發布2021年中期業績報告,交出了上市后的首份“成績單”。對于當前是不是切入好時機的問題,或許可以從這份年中報里尋找一些蛛絲馬跡。

一、上半年業績亮點紛呈,新增長動能顯現

上半年優趣匯的表現可謂是穩中有爆點。

公告數據顯示,上半年公司實現營收14.81億元(人民幣,單位下同),同比增長17.4%,營收增速行業靠前,遠高于麗人麗妝、壹網壹創等同類公司;毛利4.77億元,同比增長18.94%;期內利潤3499.5萬元,實現扭虧為盈,整體業績改善明顯。

按業務板塊劃分來看,商品銷售板塊的B2B、B2C業務營收分別為7億元、7.68億元,同比增長分別為19.35%、14.85%。服務板塊的線上運營、數字營銷及其他服務營收分別為112.6萬元、1191.7萬元,其中,數字營銷及其他服務同比增長大增399.46%。

上半年,優趣匯的商品銷售板塊仍起到了業績壓艙石的作用,B2B、B2C業務無論是收入規模還是增速,都呈現出平穩均衡的上升態勢。所謂爆點則更多地體現在數字營銷服務業務展現出的驚人爆發力,隨著視頻類、社交類銷售管道的不斷拓深,數字營銷正成長為公司可深入挖掘的新增長曲線,將為優趣匯提供更多元的營收渠道,與核心業務形成協同,共同支撐公司業績的中長期增長。

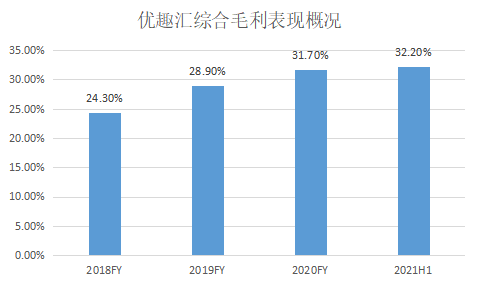

同時,得益于渠道業務進展帶來的業務結構優化,公司上半年的綜合毛利率相比去年同期提升0.4個百分點,達到32.2%,毛利率水平進一步向頭部品牌電商靠近。事實上,近年來,優趣匯的綜合毛利水平一直呈現平穩上升趨勢,證明了公司賺錢能力的不斷增強。

(來源:公司公告,格隆匯)

另一個能為公司業務經營更加健康提供一定佐證的情況是,2021年上半年優趣匯實現了經營性現金流轉正,凈經營性現金流大幅改善,暗示了公司造血能力的提升。與此同時,上半年成功上市也讓優趣匯順利募集到大筆資金,公司期末現金及現金等價物達到32.56億元,充分的資金儲備將為公司后續業務的順利開展保駕護航。

透過這份成績單不難發現,在復雜的外部環境下,優趣匯依然實現了業務的穩健增長,凸顯出公司的經營韌性,鞏固了其行業地位。此外,優趣匯堅持革舊辟新,不僅妥善解決了優先股費用問題,為公司后續的利潤表現提供更多期待空間,還積極適應市場新風向,創新業態模式,滿足消費者更多層次和個性化的消費需求和習慣,并培育出新的業績增長亮點,增加了公司的成長確定性。

二、多重政策紅利 + 業務生態拓張,優趣匯成長后勁充足

優趣匯未來的增長空間情況,則可以從外部和內部兩個視角來分析。外部角度看,優趣匯的發展推動力主要來自賽道優勢和多重疊加的政策支持。

賽道層面,電商運營服務的發展與線上零售的繁榮程度息息相關,而未來3-5年全球范圍內的線上零售業務還將保持高速增長,優趣匯等領先的品牌電商將充分受益。

聯合國貿易與發展委員會發布的報告顯示,在電子商務的急劇增長下,當前全球在線零售在所有零售中的占比已由2020年的16%提升至19%。eMarketer預測,到2023年零售電子商務銷售額將繼續保持兩位數增長,并不斷提升在全球零售總額中的占比。這意味全球范圍內的線上零售需求都在增長,而中國作為全球最大市場將是各大品牌與商家的必爭之地。

灼識咨詢預計2019-2024年間,中國跨境進口品牌電商運營服務市場規模將保持17.4%的復合年增速繼續擴大,到2024年達到2179億元。而日本是最受中國消費者歡迎的跨境進口線上零售市場原產國,其電子商務發展需求和速度高于其他地區,充分利好優趣匯業務發展。

在產品品類上,優趣匯同樣具備優勢。優趣匯專注個護、美妝、健康類產品,仍以同屬美妝賽道的麗人麗妝、壹網壹創為參照,上半年兩家公司的綜合毛利率分別達到41.56%、49.1%。可以看出優趣匯在通過運營管理提升毛利率上還有非常大的彈性增長空間。而公司后續毛利率的持續改善,也將不斷賦能公司利潤表現。

政策層面,優趣匯是跨境電商、反壟斷以及三胎政策在內的疊加紅利享有者。

疫情催化之下,跨境電商成為穩外貿的重要力量,今年國務院常務會議再定調,部署完善跨境電商發展支持政策,促進跨境電商長遠健康發展。優趣匯則是緊隨天貓國際成立后首批開展跨境進口品牌電子商務服務業務的企業之一,在跨境貿易領域擁有領先的客戶資源、供應鏈管理、專業性人才團隊等優勢,與尤妮佳、資生堂、高絲、盛勢達及小林等40個海外品牌合作超過三年,合作時間最長的品牌已達到十年。截止2020年公司跨境電子商務產品的銷售收入達到11.92億元,占總營收比重接近43%。可以說趣匯將是跨境貿易支持政策的充分受益者之一。

與此同時,作為反壟斷重拳出擊的領域,電商平臺環境在政策調控下日益優化,反壟斷背后品質化、規范化、有序化的服務升級和競爭導向,實際利好優趣匯這類專業服務能力突出的品牌電商公司,將激發出公司針對不同線上平臺特性的運營創新活力,挖掘新的增長動能。

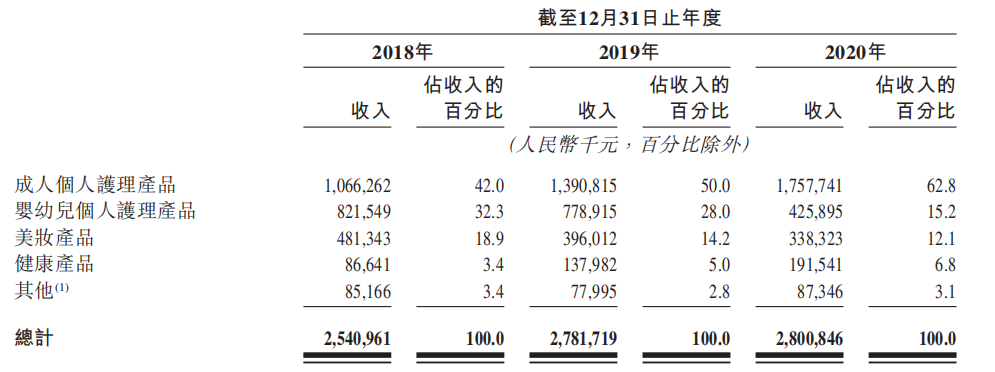

此外,三胎政策的開放以及相關配套政策的陸續落地,預期將有效調動國內適齡適育家庭的生育意愿,母嬰等行業將率先受益。嬰幼兒個護產品一直是優趣匯重點關注和深耕的產品類別,公司與尤佳妮等優秀的日本品牌建立了穩定的長期合作。截止2020年,嬰幼兒個護已經成為優趣匯第二大主力產品類別,毛利率逐年走高,2018-2020年該品類毛利率已由19.9%提升至35.8%。三胎政策加持下,優趣匯嬰幼兒品類的表現有望強化,增厚公司業績表現。

(來源:公司公告)

從公司內部角度看,優趣匯日益加快的全管道布局,不斷求變創新的戰略眼光也將推動公司加快成長。

隨著傳統電商市場的不斷成熟,新興電商業態蓬勃興起,“人、貨、場”關系已經重構,電商與眾多場景加強融合的背景下,全渠道的立體銷售和獲客能力得到行業共同認可。

優趣匯敏銳地意識到市場消費和需求的變化,將全渠道布局作為重要建設內容。2021上半年,優趣匯在短視頻電商和社交電商領域取得重大突破。借助渠道拓展和優化,今年6月,優趣匯在抖音和拼多多店鋪的商品交易總額超過8百萬元,較去年同期暴增685%,大幅提升店鋪運營效率,也驗證了公司全渠道布局策略上的有效性。隨著個性化消費、即興消費和悅己消費理念的盛行,視頻電商、社交電商的市場規模已經被看到萬億級別,優趣匯在該領域的持續深耕有望迎來更大收獲。

此外,新零售時代,品牌方也更為看重電商運營服務商的流量獲取和效率轉化能力,數字化成為賦能品牌運營效率提升的一項重要手段。優趣匯一直關注數字化能力提升,通過分析大量的交易與運營數據,運用AIPL及FAST等工具,優趣匯可以高效識別及預測消費者需求和偏好,制定更具針對性的營銷策略,降低品牌的試錯成本,提高決策效率,在老品牌維護和新品牌孵化上這一策略都取得了顯著效果。

就GMV而言,優趣匯運營的資生堂海外旗艦店、蘇菲旗艦店、Moony海外旗艦店、白元旗艦店及小林海外旗艦店等在各自產品類別中一次或多次排名第一。強大的孵化能力也令江原道天貓國際店鋪,舒蔻、安速及牛乳石堿等多個新興品牌的復購率和營收規模實現跨越式增長。

為了進一步加快數字化建設,優趣匯表示后續還將通過外部投資與并購等多種方式,持續物色大數據分析等有助于加強公司服務功能的優質標的。

毫無疑問,優趣匯正走在一個前景光明的賽道上,外部持續的政策利好,以及公司內部對新興業態的積極關注與持續投入,已經顯示出可觀的成效和長期潛力,將支持優趣匯不斷挖掘新的增長動能,實現長期價值釋放。

結尾

整體來看,優趣匯基本面穩固,上半年良好的業績表現不僅對公司商業模式及業務生態形成驗證,同時也為全年業績的增長奠定了有利基礎。

資本市場對優趣匯的這份成績單也給予了充分認可。業績發布后,優趣匯在港股整體大跌的背景下,上周走出逆勢連漲2天的強勢行情,盤中一度漲超13%。

此前,由于優趣匯的上市時機,剛好處于港股動蕩期,7-8月,恒生指數自高位累計下跌近12%,一定程度上影響了優趣匯上市后的股價表現,這一期間品牌電商上市公司整體疲軟的股價走勢亦可對此形成佐證。現階段,隨著業績支撐效應的顯現,優趣匯股價走勢已暗含企穩回升之勢。

(來源:格隆匯)

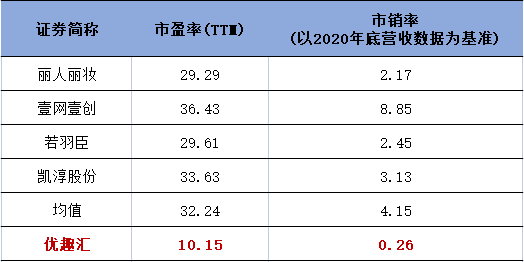

就當前的估值水平來看,優趣匯的市盈率(TTM)僅10.15倍,市銷率則只有0.26倍,兩項指標均明顯低于行業均值,存在明顯低估。考慮到優趣匯大概率仍將保持業績上行的趨勢,內在估值修復動力充足,后續表現值得期待。。

轉載自格隆匯

免責聲明:市場有風險,選擇需謹慎!此文僅供參考,不作買賣依據。

關鍵詞: