“中國半導體材料與國外的差距已不是那么大,我很樂觀地相信可以追得上。”在近日由中信建投證券與金沙江資本聯合主辦的“中國第三代半導體發展機遇交流峰會”上,鮮少露面的中芯國際創始人、原CEO張汝京發聲。

他的自信來自于第三代半導體的發展機遇:未來,新能源汽車、5G通信、數據中心等領域都將規模應用第三代半導體,隨著中國在高科技領域的領跑,第三代半導體發展可以“換道超車”。

此次峰會上,還包括金沙江資本創始人及董事局主席伍伸俊、資產管理公司TPG(德太投資)中國區管理合伙人孫強、瑞信集團董事會成員李山等,就如何發展第三代半導體開展頭腦風暴。

5G、新能源都離不開第三代半導體

何謂第三代半導體?半導體發展至今已經歷三個發展階段:第一階段是以硅(Si)、鍺(Ge)為代表的第一代半導體原料;第二階段是以砷化鎵(GaAs)、磷化銦(InP)等化合物為代表;第三階段是以氮化鎵(GaN)、碳化硅(SiC)、硒化鋅(ZnSe)等寬帶半導體原料為主。

“5G領域常常會用到第三代半導體,比如很多高頻芯片用的材料是氮化鎵,耐高壓、耐高溫;此外,無人駕駛汽車、新能源等領域也常常用到碳化硅,也屬于第三代半導體。”張汝京說,中國在5G技術上保持領先,并在通信、人工智能、云端服務等領域超前發展,這些高科技的應用都將推動第三代半導體發展。

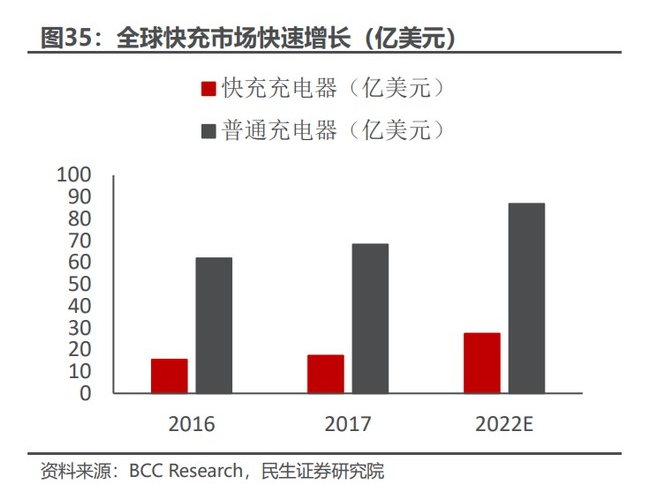

伍伸俊也舉例說,5G射頻芯片必須用到第三代半導體,僅快充芯片在中國市場就非常龐大,整體看,隨著中國在5G、電動汽車、超高壓、特高壓電網等領域布局走在前列,龐大的需求催生。

“第三代半導體跑道是敞開的,很難說哪家能夠壟斷行業。目前領跑者包括英飛凌、羅姆、Transphorm等,而中國勝在市場需求比較大。”伍伸俊說,如果能夠組織好國際領先的設計團隊、有規模的第三代芯片廠,就有希望推出更高水平的產品服務全球客戶。

最關鍵是人才,投資半導體需耐心

一直以來,半導體產業一直是資金、技術、人才密集型產業,但張汝京強調,第三代半導體的投資并不大,關鍵還是人才。

伍伸俊也認為,在第三代半導體這個“新賽道”,從事半導體行業的工程師非常多,中國人才優勢非常明顯,“三星的崛起就是一個生動的案例:在小小的市場通過聚焦投入,加上國家政策支持和幾代人努力,最終在半導體領域超過了領先的日本”。

市場因素也非常關鍵,伍伸俊舉例說,二十多年前,日本半導體產業在經歷“廣場協議”后節節敗退,很重要原因是市場容量較小,而如今國內可以憑借廣闊的市場,尤其是龍頭企業的帶動,將推動第三代半導體快速成長。

“工序也相對簡單,不少設備并不需要7nm、5nm光刻機,0.8微米的也能用上,而且不少設備可以國產化,需要考慮的是如何把SiC、GaN等原材料做到外延可靠性好、質量好、良率高、成本低。”伍伸俊說。

李山則關注到,半導體的投資投入大、回報時間長導致PE、VC望而卻步,目前在半導體領域政府投入資金較多,如何把市場和政府兩個優勢相結合,在風險上進行互補。

“投資確實有這個問題,一級市場和二級市場是掛鉤的,一般人投資的時候都看二級市場怎么樣,做一個可比公司分析。就好比過去是很多互聯網公司、電商公司和醫療公司迅速成長起來,再反過來推基礎研發公司成長。”孫強說,半導體行業投資需要耐心、膽量、眼光,資本整體比較浮躁,“短平快”模式無法在半導體行業做起來。

IDM模式或重返主流,全產業布局更有效率

“要想超車應該找合適的跑道去超”,在此次峰會上,以新的模式發展第三代半導體也成為關注焦點。

李山認為,要抓住半導體產業領域出現的商業模式與產業分工機遇。此前,半導體企業多從北方電信、愛立信等大企業內部成長出來,但隨著分工專業化,設計、封裝、代工逐步分開。

目前,半導體產業主要分為兩種模式:一是從設計一直做到制造和封裝的IDM模式,以英特爾、三星為代表;另一種是垂直分工模式,只設計或者只生產(Fabless或Foundry),前者以華為海思、高通、聯發科為代表,后者以臺積電、中芯國際為代表。

“分久必合,合久必分,現在由于技術本身變化和市場機會,我們在每一個環節上受限,這種情況下中國第三代半導體可能會采用IDM模式。”李山說。

張汝京也認為,第三代半導體是“后摩爾定律時代”,線寬不是很小,設備不特別貴,芯片設計、資本投資都占優勢的情況下,唯有材料突破不易,這正是IDM模式的優勢。

他舉例說,第三代半導體中碳化硅為例,新能源車中應用較多,特斯拉Model 3已開始使用。這些功率模組主要由意法半導體、英飛凌兩家供應,而這兩家基本上都是IDM公司,看起來第三代半導體中較大公司都是IDM公司,產業鏈從頭到尾是一家公司負責,做出來效率較高。

“IDM模式將是第三代半導體發展主流。”他判斷。而張汝今也認為,三星在發展第三代半導體方面獨具優勢,它可從技術、開發材料、設備等全產業“一腳踢”。