“十四五”規劃明確提出“發展多層次、多支柱養老保險體系”;2021年政府工作報告,首次提及“發展第三支柱養老保險”。眾多信號表明,面對不斷深化的人口老齡化問題,夯實第三支柱養老保險勢在必行。

在“十四五”開局之年,中國人保壽險推出吉惠萬家兩全保險,保障期間為30年或至被保險人60/70/80周歲,滿期可領取滿期保險金,身故有保障,助力第三支柱養老保險高質量發展,為國人老年幸福生活保駕護航。

滿期領,財富可增值

在衡量未來生活水平時,“財富多少”始終是一個重要標準。吉惠萬家兩全保險,被保險人在保險期間屆滿時生存,將獲得由合同基本保險金額與所交保險費(不計利息)組成的滿期保險金,可實現財富增值。

假設一名30歲男性投保至70周歲,基本保險金額選擇10萬元,交費期間選擇20年,每年繳費2850元。保險期間屆滿后,其可獲得的保險金為100000+2850×20=157000元。

這一筆保險金,既可用來提升生活品質,又可用來支持醫療所需或規劃旅游,在退休后“收入縮水”的情況下,也能讓未來生活擁有更多可能性。

意外賠,責任更長久

人生下半場,拼的是狀態。隨著年齡增長與生活節奏的加快,各種壓力隨之而來。所以,在面對無法預測的人生意外時,每個人不僅需要考慮自身健康,也需要重視對家人的長久責任。

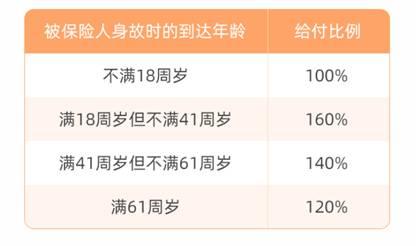

吉惠萬家兩全保險,具有身故保險責任。等待期后,身故保險金按被保險人身故時合同的現金價值與身故時已交合同保險費(不計利息)乘以給付比例兩者較大值給付。給付比例如下:

擁有身故保險金,一旦發生意外,可用于彌補家庭經濟損失,保障家人生活品質,延續自己的愛與責任。

多元化,操作更靈活

面對不斷年輕化的養老需求,吉惠萬家兩全保險設置諸多多元化、有溫度的功能。

吉惠萬家投保范圍廣、保險期間長。出生滿28日的新生兒到年滿60周歲的老人均可投保,且可以靈活選擇保險期間,如30年或至被保險人60/70/80周歲。超長守護,未來更安心。

與此同時,吉惠萬家兩全保險支持躉交、期交多種交費方式,最長可分期30年交,滿足不同經濟狀況人群投保。在長期投保過程中,若資金周轉不便,還可進行保單貸款。最高可貸本合同當時現金價值扣除各項欠款后余額的80%,最高貸款6個月,及時補償現金流。

如果擔心無法按時交納保費,可選擇吉惠萬家兩全保險的“自動墊交”服務,用保單現金價值扣除各項欠款后的余額自動墊交到期應交保險費及其利息,合同繼續有效。

除以上優勢外,吉惠萬家兩全保險還支持線上投保。下載“中國人保”APP,在“首頁”選擇或通過“保障”版塊,進入“保險商城”,即可進行投保。也可關注“人保壽險在線”微信公眾號,點擊左下角菜單欄的“保險商城”進行購保。

莫道桑榆晚,為霞尚滿天。要實現老有所養、老有所依、老有所安、老有所樂,建議盡早考慮、提前準備。投保人保壽險吉惠萬家兩全保險,兼顧財富增值與意外保障,在不確定的生活中,給自己一個確定的未來。

人民有期盼,保險有溫度。中國人保壽險堅守初心,踐行使命與擔當,將繼續豐富產品體系,不斷滿足人民對美好生活的期盼,提升人民幸福感。

特別說明:文中所涉及保險的具體保險責任、責任免除、合同解除及其他內容,以《保險條款》為準。本產品的產品責任給付以一種和一次為限,給付其中一種后,合同終止。本資料未經人保壽險授權,嚴禁個人轉發、復制或用于互聯網保險營銷宣傳。

免責聲明:市場有風險,選擇需謹慎!此文僅供參考,不作買賣依據。

關鍵詞: