上交所網(wǎng)站近日發(fā)布消息,將于9月14日審核湖南長(zhǎng)遠(yuǎn)鋰科股份有限公司(以下簡(jiǎn)稱“長(zhǎng)遠(yuǎn)鋰科”)的首發(fā)申請(qǐng)。長(zhǎng)遠(yuǎn)鋰科主要從事高效電池正極材料生產(chǎn)制造業(yè)務(wù),主要產(chǎn)品包括三元正極材料及前驅(qū)體、鈷酸鋰正極材料、球鎳等,營(yíng)業(yè)收入主要來(lái)源于鋰電池正極材料。

2020年5月6日,長(zhǎng)遠(yuǎn)鋰科在上交所網(wǎng)站披露招股說(shuō)明書(shū),擬于上交所科創(chuàng)板上市,聯(lián)合保薦機(jī)構(gòu)為中信證券股份有限公司、五礦證券有限公司,審計(jì)機(jī)構(gòu)為天職國(guó)際會(huì)計(jì)師事務(wù)所(特殊普通合伙)。該公司擬募資27.18億元,將用于車(chē)用鋰電池正極材料擴(kuò)產(chǎn)一期項(xiàng)目及補(bǔ)充營(yíng)運(yùn)資金。

2017年至2019年,長(zhǎng)遠(yuǎn)鋰科的三元正極材料產(chǎn)能從7400噸增長(zhǎng)至2.2萬(wàn)噸,但產(chǎn)銷率卻在2019年出現(xiàn)下降。2018年,長(zhǎng)遠(yuǎn)鋰科的三元正極材料產(chǎn)銷率還維持在100.60%;2019年,該公司三元正極材料大幅擴(kuò)產(chǎn)后,其產(chǎn)銷率僅有88.16%,產(chǎn)能利用率亦從2018年的101.67%下滑至91.53%。

而三元鋰電池正受到磷酸鐵鋰電池的“反攻”。在安全層面,磷酸鐵鋰電池較三元鋰電池存在明顯優(yōu)勢(shì)。同時(shí),磷酸鐵鋰電池續(xù)航能力差的短板被不斷補(bǔ)齊,已經(jīng)和三元鋰電池有了一戰(zhàn)之力。目前,應(yīng)用于磷酸鐵鋰電池的刀片電池技術(shù)已經(jīng)率先實(shí)現(xiàn)裝機(jī)應(yīng)用,在市場(chǎng)上形成一定的影響力,對(duì)三元電池形成一定的沖擊。

另?yè)?jù)媒體報(bào)道,幾年來(lái),三元正極材料市場(chǎng)已經(jīng)涌現(xiàn)出長(zhǎng)遠(yuǎn)鋰科、容百科技、當(dāng)升科技、振華新材和杉杉能源五個(gè)龍頭企業(yè),但是他們的市場(chǎng)份額差距并不大,而且五家企業(yè)市場(chǎng)份額占比反而從2016年的50.00%逐年下滑至2018年的48.20%,并未像動(dòng)力電池行業(yè)一樣向頭部聚集。長(zhǎng)遠(yuǎn)鋰科仍需繼續(xù)加碼三元材料,鞏固龍頭地位。

長(zhǎng)遠(yuǎn)鋰科三元正極材料出貨量保持在國(guó)內(nèi)前三,處于行業(yè)第一梯隊(duì)。高工產(chǎn)業(yè)研究院統(tǒng)計(jì),2018年我國(guó)正極材料總出貨量為27.5萬(wàn)噸,其中長(zhǎng)遠(yuǎn)鋰科市場(chǎng)占有率為10.34%,稍稍領(lǐng)先位居第二的容百科技0.11%。從行業(yè)前五的市場(chǎng)占有率來(lái)看,頭部企業(yè)市占率相差不大,競(jìng)爭(zhēng)激烈。

報(bào)告期內(nèi),長(zhǎng)遠(yuǎn)鋰科研發(fā)費(fèi)用分別為5456.27萬(wàn)元、1.18億元和1.65億元,占營(yíng)業(yè)收入的比例分別為3.24%、4.48%和5.97%。同期,同行業(yè)可比上市公司研發(fā)費(fèi)用平均值分別為3.95%、3.80%和3.92%。此外,2020年上半年,該公司研發(fā)費(fèi)用為3093.63萬(wàn)元,同比下滑65.66%。

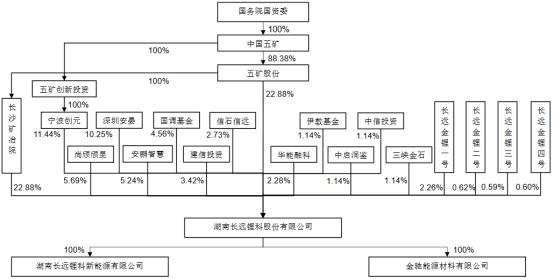

長(zhǎng)遠(yuǎn)鋰科的控股股東為中國(guó)五礦股份有限公司,實(shí)際控制人為中國(guó)五礦集團(tuán)有限公司。如果長(zhǎng)遠(yuǎn)鋰科IPO闖關(guān)成功,將成為中國(guó)五礦旗下第一家科創(chuàng)板上市公司,亦是這家有色金屬龍頭央企的第九家上市公司。

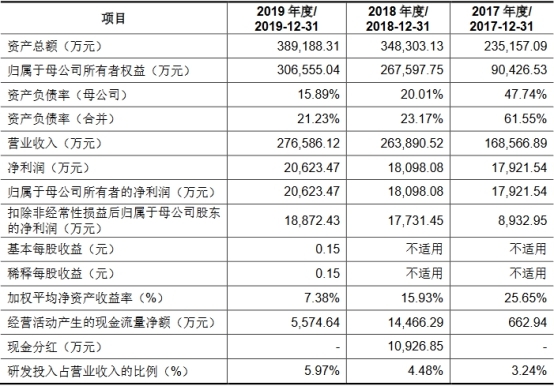

2017年至2019年,長(zhǎng)遠(yuǎn)鋰科營(yíng)業(yè)收入分別為16.86億元、26.39億元和27.66億元,凈利潤(rùn)分別為1.79億元、1.81億元和2.06億元。

報(bào)告期內(nèi),長(zhǎng)遠(yuǎn)鋰科經(jīng)營(yíng)活動(dòng)產(chǎn)生的現(xiàn)金流量?jī)纛~分別為662.94萬(wàn)元、1.45億元和5574.64萬(wàn)元。過(guò)去三年,該公司經(jīng)營(yíng)活動(dòng)產(chǎn)生的現(xiàn)金流量?jī)纛~均不及同期凈利潤(rùn),差異金額分別為-1.73億元、-3631.79萬(wàn)元和-1.50億元。

報(bào)告期內(nèi),長(zhǎng)遠(yuǎn)鋰科銷售商品、提供勞務(wù)收到的現(xiàn)金遠(yuǎn)不及同期營(yíng)業(yè)收入,分別為4.98億元、5.82億元和7.91億元,與營(yíng)業(yè)收入的差額分別為-11.88億元、-20.57億元和-19.75億元。

截至2017年末、2018年末和2019年末,長(zhǎng)遠(yuǎn)鋰科應(yīng)收票據(jù)、應(yīng)收賬款、應(yīng)收款項(xiàng)融資賬面價(jià)值之和分別為10.02億元、11.92億元和12.55億元,占當(dāng)期資產(chǎn)總額的比例分別為42.61%、34.21%和32.24%。

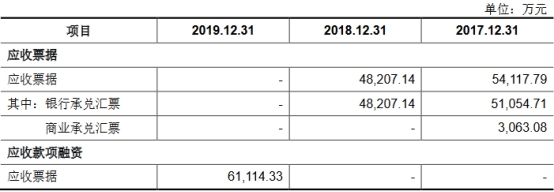

2017年和2018年,長(zhǎng)遠(yuǎn)鋰科應(yīng)收票據(jù)主要以銀行承兌匯票為主,分別為5.41億元、4.82億元,占流動(dòng)資產(chǎn)的比例分別為31.97%、24.55%。2019年,該公司應(yīng)收款項(xiàng)融資額為6.11億元。

報(bào)告期各期末,長(zhǎng)遠(yuǎn)鋰科應(yīng)收票據(jù)/應(yīng)收款項(xiàng)融資中的商業(yè)承兌匯票的壞賬計(jì)提分別為112.42萬(wàn)元、0元和8.10萬(wàn)元,占賬面余額的比例分別為6%、0%和0.83%。

應(yīng)收賬款方面,長(zhǎng)遠(yuǎn)鋰科三成應(yīng)收賬款逾期。

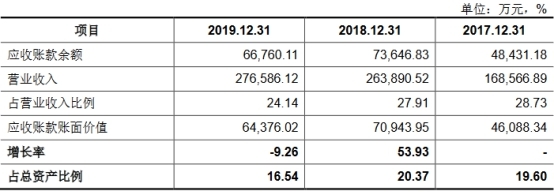

報(bào)告期內(nèi),長(zhǎng)遠(yuǎn)鋰科應(yīng)收賬款余額分別為4.84億元、7.36億元和6.68億元,占營(yíng)業(yè)收入的比例分別為28.73%、27.91%和24.14%;應(yīng)收賬款壞賬準(zhǔn)備分別為2342.84萬(wàn)元、2702.87萬(wàn)元和2384.08萬(wàn)元;應(yīng)收賬款賬面價(jià)值分別為4.61億元、7.09億元和6.44億元,占總資產(chǎn)的比例分別為19.60%、20.37%和16.54%。

報(bào)告期各期末,長(zhǎng)遠(yuǎn)鋰科信用期外應(yīng)收賬款余額分別5980.76萬(wàn)元、2.24億元和2.00億元;逾期比例分別為12.35%、30.41%和29.99%;逾期應(yīng)收賬款期后回款金額分別為4215.72萬(wàn)元、2.07億元和1.76億元,逾期應(yīng)收賬款期后回款比例分別為70.48%、92.23%和87.67%。

截至2017年末、2018年末和2019年末,長(zhǎng)遠(yuǎn)鋰科存貨賬面余額分別為4.25億元、2.75億元和4.15億元;跌價(jià)準(zhǔn)備分別為0元、82.28萬(wàn)元和885.41萬(wàn)元;存貨賬面價(jià)值分別為4.25億元、2.74億元和4.07億元,占當(dāng)期資產(chǎn)總額的比例分別為18.07%、7.87%和10.45%。

報(bào)告期內(nèi),長(zhǎng)遠(yuǎn)鋰科應(yīng)收賬款周轉(zhuǎn)率分別為3.94次/年、4.51次/年和4.09次/年;存貨周轉(zhuǎn)率分別為4.30次/年、6.35次/年和6.73次/年。同期,同行業(yè)可比上市公司應(yīng)收賬款周轉(zhuǎn)率平均值分別為5.17次/年、5.37次/年和4.94次/年;存貨周轉(zhuǎn)率平均值分別為4.42次/年、4.99次/年和4.95次/年。

報(bào)告期內(nèi),長(zhǎng)遠(yuǎn)鋰科主營(yíng)業(yè)務(wù)產(chǎn)品毛利率分別20.98%、15.17%和17.14%。2017年至2019年,同行業(yè)可比上市公司主營(yíng)業(yè)務(wù)毛利率平均值分別為20.11%、17.44%和16.03%。

報(bào)告期內(nèi),長(zhǎng)遠(yuǎn)鋰科業(yè)績(jī)快速增長(zhǎng)背后最大的功臣是寧德時(shí)代。過(guò)去三年,長(zhǎng)遠(yuǎn)鋰科第一大客戶和第一大供應(yīng)商均為寧德時(shí)代及其下屬企業(yè)。

招股說(shuō)明書(shū)顯示,2017年、2018年和2019年,長(zhǎng)遠(yuǎn)鋰科前五大客戶主營(yíng)業(yè)務(wù)銷售金額占當(dāng)期主營(yíng)業(yè)務(wù)收入的比例分別為63.68%、72.41%和86.61%,其中對(duì)寧德時(shí)代及其下屬企業(yè)主營(yíng)業(yè)務(wù)銷售金額占當(dāng)期主營(yíng)業(yè)務(wù)收入比例分別為25.03%、36.49%和58.43%。

報(bào)告期內(nèi),長(zhǎng)遠(yuǎn)鋰科對(duì)寧德時(shí)代及其下屬子公司的主營(yíng)業(yè)務(wù)銷售收入的復(fù)合增長(zhǎng)率為202.40%。

值得一提的是,報(bào)告期內(nèi),長(zhǎng)遠(yuǎn)鋰科對(duì)寧德時(shí)代及其下屬子公司銷售三元正極材料產(chǎn)品的均價(jià)始終低于向其他客戶銷售三元正極材料的均價(jià),差額分別為-1.74萬(wàn)元/噸、-2.47萬(wàn)元/噸和-1.60萬(wàn)元/噸。

報(bào)告期內(nèi),長(zhǎng)遠(yuǎn)鋰科向?qū)幍聲r(shí)代及其下屬子公司銷售的部分三元正極材料產(chǎn)品為特定型號(hào)產(chǎn)品,非市場(chǎng)通用型產(chǎn)品,其所對(duì)應(yīng)的三元前驅(qū)體只能由公司自產(chǎn)或者從其指定的供應(yīng)商采購(gòu)。此外,由于寧德時(shí)代在產(chǎn)業(yè)鏈的優(yōu)勢(shì)地位,通常會(huì)要求長(zhǎng)遠(yuǎn)鋰科優(yōu)先采購(gòu)其下屬子公司的三元前驅(qū)體等原材料。長(zhǎng)遠(yuǎn)鋰科對(duì)寧德時(shí)代下屬企業(yè)采購(gòu)為指定采購(gòu)。

2017年、2018年和2019年,長(zhǎng)遠(yuǎn)鋰科前五大原材料供應(yīng)商采購(gòu)金額占當(dāng)期原材料采購(gòu)總金額的比例分別為66.50%、66.94%和74.28%,其中對(duì)寧德時(shí)代下屬企業(yè)湖南邦普的采購(gòu)金額及占比逐年增加,2019年達(dá)53.09%。

若寧德時(shí)代業(yè)績(jī)波動(dòng),無(wú)疑將對(duì)長(zhǎng)遠(yuǎn)鋰科業(yè)績(jī)?cè)斐捎绊憽?/p>

受新冠肺炎疫情和新能源汽車(chē)補(bǔ)貼退坡政策雙重疊加影響,2020年上半年國(guó)內(nèi)新能源汽車(chē)動(dòng)力電池需求顯著下滑,寧德時(shí)代作為動(dòng)力電池龍頭企業(yè),受到?jīng)_擊明顯,對(duì)三元正極材料等原材料的采購(gòu)需求降低。

根據(jù)未經(jīng)審計(jì)財(cái)務(wù)數(shù)據(jù),2020年1-6月,長(zhǎng)遠(yuǎn)鋰科對(duì)寧德時(shí)代及其下屬子公司的主營(yíng)業(yè)務(wù)收入占比下滑至30%。長(zhǎng)遠(yuǎn)鋰科2020年1-6月實(shí)現(xiàn)營(yíng)業(yè)收入6.65億元,較2019年同期下降8.78億元,降幅為56.91%,實(shí)現(xiàn)扣除非經(jīng)常性損益后歸屬于母公司股東的凈利潤(rùn)1115.10萬(wàn)元,較2019年同期減少1.13億元,降幅為91.05%。

截至上會(huì)版招股說(shuō)明書(shū)簽署日,長(zhǎng)遠(yuǎn)鋰科及其子公司存在1起尚未了結(jié)的金額超過(guò)1000萬(wàn)元的訴訟。

2013年8月,因東莞格力良源電池科技有限公司未向鋰科有限(長(zhǎng)遠(yuǎn)鋰科前身)支付到期貨款,鋰科有限向湖南省長(zhǎng)沙市中級(jí)人民法院提起訴訟。2014年5月9日,湖南省長(zhǎng)沙市中級(jí)人民法院作出(2013)長(zhǎng)中民二初字第00773號(hào)《民事判決書(shū)》,限格力良源自本判決書(shū)生效之日起十五日內(nèi)支付鋰科有限貨款1215.76萬(wàn)元;限格力良源自本判決書(shū)生效之日起十五日內(nèi)支付鋰科有限截止2013年8月5日的違約金108.25萬(wàn)元。

因格力良源已進(jìn)入破產(chǎn)程序,截至招股說(shuō)明書(shū)簽署日,長(zhǎng)遠(yuǎn)鋰科尚未收到該筆款項(xiàng)。

2019年4月,鋰科有限召開(kāi)股東會(huì),審議通過(guò)了《過(guò)渡期利潤(rùn)分配方案》,決定分別向股東五礦股份、長(zhǎng)沙礦冶院、寧波創(chuàng)元分配現(xiàn)金利潤(rùn)4370.74萬(wàn)元、4370.74萬(wàn)元、2185.37萬(wàn)元,累計(jì)金額1.09億元。

對(duì)上述問(wèn)題,中國(guó)經(jīng)濟(jì)網(wǎng)記者發(fā)送郵件至長(zhǎng)遠(yuǎn)鋰科董秘辦,截至發(fā)稿未收到回復(fù)。

沖刺科創(chuàng)板

長(zhǎng)遠(yuǎn)鋰科前身為湖南長(zhǎng)遠(yuǎn)鋰科有限公司,成立于2002年6月18日。2019年4月26日,公司整體變更為股份有限公司。

長(zhǎng)遠(yuǎn)鋰科是一家主要從事高效電池正極材料研發(fā)、生產(chǎn)和銷售的高新技術(shù)企業(yè),致力于為新能源電池提供高安全性、高能量密度、高循環(huán)次數(shù)的正極材料,旨在成為全球新能源材料行業(yè)的引領(lǐng)者。該公司主要產(chǎn)品包括三元正極材料及前驅(qū)體、鈷酸鋰正極材料、球鎳等。

2020年5月6日,長(zhǎng)遠(yuǎn)鋰科在上交所網(wǎng)站披露招股說(shuō)明書(shū),擬于上交所科創(chuàng)板上市,聯(lián)合保薦機(jī)構(gòu)為中信證券股份有限公司、五礦證券有限公司,審計(jì)機(jī)構(gòu)為天職國(guó)際會(huì)計(jì)師事務(wù)所(特殊普通合伙)。

長(zhǎng)遠(yuǎn)鋰科選擇適用《上海證券交易所科創(chuàng)板股票上市規(guī)則》相關(guān)規(guī)定的上市標(biāo)準(zhǔn)中的“(四)預(yù)計(jì)市值不低于人民幣30億元,且最近一年?duì)I業(yè)收入不低于人民幣3億元”。

長(zhǎng)遠(yuǎn)鋰科本次擬公開(kāi)發(fā)行股票數(shù)量不超過(guò)4.82億萬(wàn)股,不低于發(fā)行后總股本的25%,發(fā)行后總股本19.29億股。該公司擬募集資金27.18億元,其中19.18億元擬用于車(chē)用鋰電池正極材料擴(kuò)產(chǎn)一期項(xiàng)目,8億元擬用于補(bǔ)充營(yíng)運(yùn)資金。

中國(guó)五礦股份有限公司(以下簡(jiǎn)稱“五礦股份”)直接持有長(zhǎng)遠(yuǎn)鋰科22.88%股權(quán),并通過(guò)長(zhǎng)沙礦冶研究院有限責(zé)任公司(以下簡(jiǎn)稱“長(zhǎng)沙礦冶院”)接持有長(zhǎng)遠(yuǎn)鋰科22.88%股權(quán),合計(jì)持有長(zhǎng)遠(yuǎn)鋰科45.76%股權(quán),為長(zhǎng)遠(yuǎn)鋰科的控股股東。

中國(guó)五礦集團(tuán)有限公司(以下簡(jiǎn)稱“中國(guó)五礦”)直接及間接持有五礦股份88.38%的股權(quán)。中國(guó)五礦通過(guò)五礦股份間接控制長(zhǎng)遠(yuǎn)鋰科22.88%股權(quán),通過(guò)長(zhǎng)沙礦冶院間接控制長(zhǎng)遠(yuǎn)鋰科22.88%股權(quán),并通過(guò)寧波創(chuàng)元間接控制長(zhǎng)遠(yuǎn)鋰科11.44%股權(quán),合計(jì)控制長(zhǎng)遠(yuǎn)鋰科57.20%股權(quán),為長(zhǎng)遠(yuǎn)鋰科的實(shí)際控制人。

中國(guó)五礦旗下?lián)碛?家上市公司,包括中國(guó)中冶A+H兩地上市公司,五礦資本、五礦稀土、五礦發(fā)展、中鎢高新、株冶集團(tuán)五家內(nèi)地上市公司,以及五礦資源、五礦地產(chǎn)兩家香港上市公司。

若長(zhǎng)遠(yuǎn)鋰科成功科創(chuàng)板上市,意味著中國(guó)五礦將迎來(lái)公司的首家科創(chuàng)板上市企業(yè),也系中國(guó)五礦旗下的第9家上市企業(yè)。

值得一提的是,雖然中國(guó)五礦旗下上市公司眾多,但其旗下企業(yè)最近一次上市已是2009年。以上市日期來(lái)看,五礦稀土、五礦發(fā)展、中鎢高新、五礦資源、五礦地產(chǎn)均在2000年之前上市,中國(guó)中冶、株冶集團(tuán)、五礦資本則分別在2009年、2004年、2001年上市。

連續(xù)三年銷售商品、提供勞務(wù)收到的現(xiàn)金與營(yíng)業(yè)收入差距懸殊

2017年至2019年,長(zhǎng)遠(yuǎn)鋰科營(yíng)業(yè)收入分別為16.86億元、26.39億元和27.66億元,凈利潤(rùn)分別為1.79億元、1.81億元和2.06億元。

報(bào)告期內(nèi),長(zhǎng)遠(yuǎn)鋰科經(jīng)營(yíng)活動(dòng)產(chǎn)生的現(xiàn)金流量?jī)纛~分別為662.94萬(wàn)元、1.45億元和5574.64萬(wàn)元。過(guò)去三年,該公司經(jīng)營(yíng)活動(dòng)產(chǎn)生的現(xiàn)金流量?jī)纛~均不及同期凈利潤(rùn),差異金額分別為-1.73億元、-3631.79萬(wàn)元和-1.50億元。

報(bào)告期內(nèi),長(zhǎng)遠(yuǎn)鋰科銷售商品、提供勞務(wù)收到的現(xiàn)金遠(yuǎn)不及同期營(yíng)業(yè)收入,分別為4.98億元、5.82億元和7.91億元。

招股說(shuō)明書(shū)顯示,根據(jù)未經(jīng)審計(jì)的財(cái)務(wù)數(shù)據(jù),長(zhǎng)遠(yuǎn)鋰科2020年1-6月實(shí)現(xiàn)營(yíng)業(yè)收入6.65億元,較去年同期下降8.78億元,降幅為56.91%,實(shí)現(xiàn)扣除非經(jīng)常性損益后歸屬于母公司股東的凈利潤(rùn)1115.10萬(wàn)元,較2019年同期減少1.13億元,降幅為91.05%。

三成應(yīng)收賬款逾期

報(bào)告期內(nèi),長(zhǎng)遠(yuǎn)鋰科應(yīng)收賬款余額分別為4.84億元、7.36億元和6.68億元,占營(yíng)業(yè)收入的比例分別為28.73%、27.91%和24.14%。

報(bào)告期各期末,長(zhǎng)遠(yuǎn)鋰科信用期外應(yīng)收賬款余額分別5980.76萬(wàn)元、2.24億元和2.00億元;逾期比例分別為12.35%、30.41%和29.99%;逾期應(yīng)收賬款期后回款金額分別為4215.72萬(wàn)元、2.07億元和1.76億元,逾期應(yīng)收賬款期后回款比例分別為70.48%、92.23%和87.67%。

2017年至2019年,長(zhǎng)遠(yuǎn)鋰科應(yīng)收賬款壞賬準(zhǔn)備分別為2342.84萬(wàn)元、2702.87萬(wàn)元和2384.08萬(wàn)元;應(yīng)收賬款賬面價(jià)值分別為4.61億元、7.09億元和6.44億元,占總資產(chǎn)的比例分別為19.60%、20.37%和16.54%。

2018年和2019年,長(zhǎng)遠(yuǎn)鋰科應(yīng)收賬款賬面價(jià)值同比增幅分別為53.93%和-9.26%。報(bào)告期各期末,長(zhǎng)遠(yuǎn)鋰科應(yīng)收賬款前五名客戶余額合計(jì)占公司當(dāng)期期末應(yīng)收賬款余額比例分別為67.78%、71.39%、87.69%。

報(bào)告期各期內(nèi),長(zhǎng)遠(yuǎn)鋰科應(yīng)收賬款期后回款金額分別為5.62億元、7.19億元和4.67億元,期后回款比例分別為84.17%、97.64%和96.37%。

報(bào)告期內(nèi),長(zhǎng)遠(yuǎn)鋰科應(yīng)收賬款周轉(zhuǎn)率分別為3.94次/年、4.51次/年和4.09次/年。

同期,當(dāng)升科技、容百科技、格林美、杉杉能源和廈門(mén)鎢業(yè)5家同行業(yè)可比上市公司應(yīng)收賬款周轉(zhuǎn)率平均值分別為5.17次/年、5.37次/年和4.94次/年。長(zhǎng)遠(yuǎn)鋰科稱,同行業(yè)可比上市公司中,廈門(mén)鎢業(yè)從事業(yè)務(wù)范圍較廣,應(yīng)收賬款周轉(zhuǎn)率明顯高于同期其他公司,若剔除廈門(mén)鎢業(yè)的影響,報(bào)告期內(nèi),同行業(yè)可比上市公司應(yīng)收賬款周轉(zhuǎn)率的平均值分別為4.18次/年、4.55次/年和4.30次/年。

以票據(jù)結(jié)算的采購(gòu)金額及占比逐年增加

長(zhǎng)遠(yuǎn)鋰科表示,公司業(yè)務(wù)位于產(chǎn)業(yè)鏈中游,主要客戶為動(dòng)力電池生產(chǎn)廠商,下游客戶及行業(yè)普遍使用銀行承兌匯票支付貨款,致使公司應(yīng)收票據(jù)余額較高。

報(bào)告期內(nèi),長(zhǎng)遠(yuǎn)鋰科應(yīng)收票據(jù)金額較大,主要以銀行承兌匯票為主,分別為5.41億元、4.82億元和0元,占流動(dòng)資產(chǎn)的比例分別為31.97%、24.55%和0%。2019年,該公司應(yīng)收款項(xiàng)融資額為6.11億元。

報(bào)告期各期末,應(yīng)收票據(jù)/應(yīng)收款項(xiàng)融資中的商業(yè)承兌匯票的壞賬計(jì)提分別為112.42萬(wàn)元、0元和8.10萬(wàn)元,占賬面余額的比例分別為6%、0%和0.83%。

長(zhǎng)遠(yuǎn)鋰科稱,報(bào)告期內(nèi),由于新能源汽車(chē)動(dòng)力電池行業(yè)逐步呈現(xiàn)集中趨勢(shì),公司的客戶集中度也逐年增加,前五大客戶銷售占收入比例分別為63.68%、72.41%和86.61%。其中寧德時(shí)代、億緯鋰能、欣旺達(dá)多采用票據(jù)結(jié)算方式,故公司以票據(jù)結(jié)算的銷售金額及占比逐年增加;公司供應(yīng)商的集中度也逐年增加且公司收到票據(jù)后通常將票據(jù)用于背書(shū)支付采購(gòu)款項(xiàng)而非持有至到期承兌,故公司以票據(jù)結(jié)算的采購(gòu)金額及占比也逐年隨之增加。

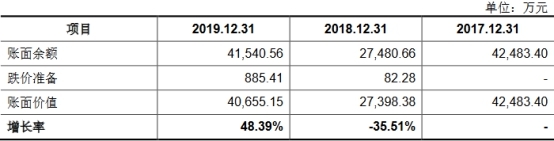

2019年存貨同比增幅48.39%

截至2017年末、2018年末和2019年末,長(zhǎng)遠(yuǎn)鋰科存貨賬面余額分別為4.25億元、2.75億元和4.15億元;跌價(jià)準(zhǔn)備分別為0元、82.28萬(wàn)元和885.41萬(wàn)元。

2017年至2019年,長(zhǎng)遠(yuǎn)鋰科存貨賬面價(jià)值分別為4.25億元、2.74億元和4.07億元,占當(dāng)期資產(chǎn)總額的比例分別為18.07%、7.87%和10.45%,存貨金額占比較高。

2018年和2019年,長(zhǎng)遠(yuǎn)鋰科存貨賬面價(jià)值同比增幅分別為-35.51%和48.39%。

長(zhǎng)遠(yuǎn)鋰科存貨主要包括原材料、在產(chǎn)品、庫(kù)存商品、周轉(zhuǎn)材料、發(fā)出商品、委托加工物資等,原材料主要為三元前驅(qū)體、碳酸鋰、硫酸鈷、四氧化三鈷、硫酸鎳、硫酸錳等主要材料及輔助材料,庫(kù)存商品及發(fā)出商品主要為三元正極材料及三元前驅(qū)體等。其中,原材料、在產(chǎn)品、庫(kù)存商品占比超90%。

報(bào)告期內(nèi),該公司原材料賬面余額分別為1.28億元、6041.26萬(wàn)元和3982.44萬(wàn)元,占存貨余額的比例分別為30.15%、21.98%和9.59%;在產(chǎn)品分別為1.32億元、8983.19萬(wàn)元和8579.23萬(wàn)元,占比分別為30.96%、32.69%和20.65%;庫(kù)存商品分別為1.63億元、1.18億元和2.72億元,占比分別為38.30%、42.77%和65.44%。

2017年度、2018年度及2019年度,長(zhǎng)遠(yuǎn)鋰科存貨周轉(zhuǎn)率分別為4.30次/年、6.35次/年和6.73次/年。

同期,同行業(yè)可比上市公司存貨周轉(zhuǎn)率平均值分別為4.42次/年、4.99次/年和4.95次/年。若剔除廈門(mén)鎢業(yè),同行業(yè)可比上市公司應(yīng)收賬款周轉(zhuǎn)率的平均值分別為4.89次/年、5.53次/年和5.53次/年。

對(duì)此,長(zhǎng)遠(yuǎn)鋰科也坦承,一方面,較高的存貨金額對(duì)公司流動(dòng)資金占用較大,從而可能導(dǎo)致一定的存貨積壓風(fēng)險(xiǎn)與其他經(jīng)營(yíng)風(fēng)險(xiǎn);另一方面,如市場(chǎng)環(huán)境發(fā)生不利變化,可能在日后的經(jīng)營(yíng)中出現(xiàn)存貨跌價(jià)的風(fēng)險(xiǎn)。

毛利率呈“V”型波動(dòng)

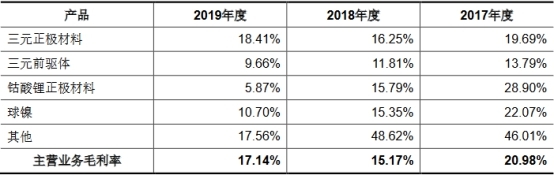

2017年至2019年,長(zhǎng)遠(yuǎn)鋰科主營(yíng)業(yè)務(wù)毛利分別為3.30億元、3.86億元、4.73億元,主營(yíng)業(yè)務(wù)產(chǎn)品毛利率分別20.98%、15.17%、17.14%。

報(bào)告期內(nèi),同行業(yè)可比上市公司主營(yíng)業(yè)務(wù)毛利率平均值分別為20.11%、17.44%和16.03%。

長(zhǎng)遠(yuǎn)鋰科稱,報(bào)告期內(nèi),公司直接材料占主營(yíng)業(yè)務(wù)成本分別為91.14%、93.03%、92.75%,公司主營(yíng)業(yè)務(wù)成本以直接材料為主,直接原材料價(jià)格波動(dòng)對(duì)公司經(jīng)營(yíng)情況有顯著影響。近年來(lái),國(guó)內(nèi)鋰電池正極材料行業(yè)市場(chǎng)競(jìng)爭(zhēng)有所加劇導(dǎo)致供給持續(xù)增長(zhǎng);鈷酸鋰正極材料下游3C市場(chǎng)增速有所放緩;三元正極材料下游新能源動(dòng)力電池行業(yè)集中度不斷攀升導(dǎo)致議價(jià)能力減弱。因此,若未來(lái)出現(xiàn)市場(chǎng)競(jìng)爭(zhēng)持續(xù)加劇、市場(chǎng)需求放緩、產(chǎn)品售價(jià)及原材料采購(gòu)價(jià)格不利變化等負(fù)面事件,則公司毛利率存在下降的風(fēng)險(xiǎn)。

按產(chǎn)品分類,長(zhǎng)遠(yuǎn)鋰科主營(yíng)業(yè)務(wù)產(chǎn)品為三元正極材料、三元前驅(qū)體、鈷酸鋰正極材料、球鎳和其他。

報(bào)告期內(nèi),三元正極材料實(shí)現(xiàn)營(yíng)業(yè)收入分別為7.01億元、16.81億元和23.77億元,占主營(yíng)業(yè)務(wù)收入的比例分別為44.58%、66.02%和86.16%;三元前驅(qū)體實(shí)現(xiàn)營(yíng)業(yè)收入分別為4.40億元、5.90億元和2.30億元,占主營(yíng)業(yè)務(wù)收入的比例分別為28.01%、23.1%和7.37%;鈷酸鋰正極材料實(shí)現(xiàn)營(yíng)業(yè)收入分別為2.70億元、1.82億元和8600.95億元,占主營(yíng)業(yè)務(wù)收入的比例分別為17.18%、7.14%和3.12%;球鎳實(shí)現(xiàn)營(yíng)業(yè)收入分別為8782.35萬(wàn)元、9289.03萬(wàn)元和8542.14萬(wàn)元,占主營(yíng)業(yè)務(wù)收入的比例分別為5.59%、3.65%和3.10%;其他產(chǎn)品實(shí)現(xiàn)營(yíng)業(yè)收入分別為7299.15萬(wàn)元、76.78萬(wàn)元和727.26萬(wàn)元,占主營(yíng)業(yè)務(wù)收入的比例分別為4.64%、0.03%和0.26%。

2017年至2019年,三元正極材料毛利率分別為19.69%、16.25%和18.41%;三元前驅(qū)體毛利率分別為13.79%、11.81%和9.66%;鈷酸鋰正極材料鈷酸鋰正極材料28.90%、15.79%和5.87%;球鎳毛利率分別為22.07%、15.35%和10.70%;其他產(chǎn)品毛利率分別為46.01%、48.62%和17.56%。

也就是說(shuō),長(zhǎng)遠(yuǎn)鋰科主營(yíng)業(yè)務(wù)產(chǎn)品中,三元前驅(qū)體、鈷酸鋰正極材料和球鎳過(guò)去三年毛利率均持續(xù)下滑。該公司最主要產(chǎn)品三元正極材料過(guò)去三年毛利率呈“V”型波動(dòng),銷售均價(jià)分別為15.66萬(wàn)元/噸、16.44萬(wàn)元/噸和12.27萬(wàn)元/噸。該公司解釋稱,三元正極材料的毛利率相對(duì)穩(wěn)定,小幅波動(dòng)主要是由于單位成本及平均售價(jià)波動(dòng)所致。

研發(fā)費(fèi)用率連續(xù)兩年上漲

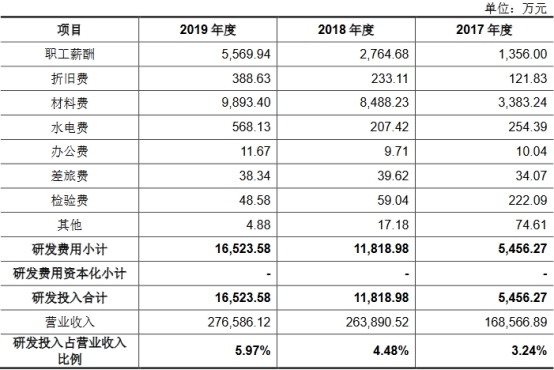

報(bào)告期內(nèi),長(zhǎng)遠(yuǎn)鋰科研發(fā)費(fèi)用分別為5456.27萬(wàn)元、1.18億元和1.65億元,占營(yíng)業(yè)收入的比例分別為3.24%、4.48%和5.97%,不存在研發(fā)費(fèi)用資本化的情形。此外,2020年上半年,該公司研發(fā)費(fèi)用為3093.63萬(wàn)元,同比下滑65.66%。

同行業(yè)可比上市公司研發(fā)費(fèi)用平均值分別為3.95%、3.80%和3.92%。

根據(jù)招股說(shuō)明書(shū),長(zhǎng)遠(yuǎn)鋰科研發(fā)費(fèi)用主要用于職工薪酬、折舊費(fèi)、材料費(fèi)、水電費(fèi)、辦公費(fèi)、差率費(fèi)、檢驗(yàn)費(fèi)和其他費(fèi)用。其中,職工薪酬和材料費(fèi)為最主要支出。

2017年至2019年,該公司研發(fā)人員薪酬分別為1356.00萬(wàn)元、2764.68萬(wàn)元和5569.94萬(wàn)元,占研發(fā)費(fèi)用的比例分別為24.85%、23.39%和33.71%;材料費(fèi)分別為3383.24萬(wàn)元、8488.23萬(wàn)元和9893.40萬(wàn)元,占研發(fā)費(fèi)用的比例分別為62.01%、71.82%和59.87%。

截至2019年12月31日,長(zhǎng)遠(yuǎn)鋰科總?cè)藬?shù)1024人,研發(fā)團(tuán)隊(duì)總?cè)藬?shù)達(dá)245人,其中博士學(xué)位人數(shù)為6人,碩士學(xué)位人數(shù)為43人。研發(fā)人員占公司總?cè)藬?shù)比例達(dá)23.93%。

長(zhǎng)遠(yuǎn)鋰科稱,報(bào)告期內(nèi),公司生產(chǎn)經(jīng)營(yíng)規(guī)模擴(kuò)大,為匹配公司的研究開(kāi)發(fā)需要,在行業(yè)內(nèi)繼續(xù)保持與擴(kuò)大技術(shù)優(yōu)勢(shì),公司加大了研發(fā)人員的引進(jìn),研發(fā)人員數(shù)量持續(xù)增加。2017年至2019年,該公司研發(fā)人員數(shù)量分別為107人、165人和258人,研發(fā)人員平均薪酬分別為12.67萬(wàn)元/年、16.76萬(wàn)元/年和21.59萬(wàn)元/年。

報(bào)告期年內(nèi),長(zhǎng)遠(yuǎn)鋰科研發(fā)項(xiàng)目數(shù)量分別23個(gè)、27個(gè)和24個(gè);研發(fā)主要材料領(lǐng)用金額分別為2413.88萬(wàn)元、7484.41萬(wàn)元和8430.25萬(wàn)元。

長(zhǎng)遠(yuǎn)鋰科表示,公司2018年研發(fā)費(fèi)用中的材料費(fèi)用較2017年大幅增加,原因一方面系研發(fā)項(xiàng)目數(shù)量增加較多,2018年公司研發(fā)項(xiàng)目新增16個(gè),加之2017年末未完成的研發(fā)項(xiàng)目11個(gè),當(dāng)年有投入的研發(fā)項(xiàng)目共計(jì)27個(gè),項(xiàng)目數(shù)量增加導(dǎo)致主要材料領(lǐng)用金額增加。另一方面2018年主要原材料的價(jià)格為三年中的相對(duì)高位,故2018年研發(fā)費(fèi)用中的材料費(fèi)用大幅增加。

近六成營(yíng)收依賴寧德時(shí)代

2017年、2018年和2019年,長(zhǎng)遠(yuǎn)鋰科前五大客戶(受同一實(shí)際控制人控制的企業(yè)合并計(jì)算)主營(yíng)業(yè)務(wù)銷售金額分別為10.01億元、18.44億元和23.89億元,占當(dāng)期主營(yíng)業(yè)務(wù)收入的比例分別為63.68%、72.41%和86.61%。

報(bào)告期內(nèi),寧德時(shí)代及其下屬企業(yè)始終為長(zhǎng)遠(yuǎn)鋰科第一大客戶,主營(yíng)業(yè)務(wù)銷售金額分別為3.94億元、9.29億元和16.12億元,占長(zhǎng)遠(yuǎn)鋰科當(dāng)期主營(yíng)業(yè)務(wù)收入比例分別為25.03%、36.49%和58.43%。其中,對(duì)寧德時(shí)代及其下屬企業(yè)銷售商品收入分別3.21億元、9.28億元和16.05億元,受托加工收入分別7299.15萬(wàn)元、76.78萬(wàn)元和727.26萬(wàn)元。

報(bào)告期內(nèi),長(zhǎng)遠(yuǎn)鋰科對(duì)寧德時(shí)代及其下屬子公司的主營(yíng)業(yè)務(wù)銷售收入的復(fù)合增長(zhǎng)率為202.40%。

報(bào)告期內(nèi),長(zhǎng)遠(yuǎn)鋰科銷售給寧德時(shí)代及其子公司的產(chǎn)品主要是三元正極材料,公司向?qū)幍聲r(shí)代及其子公司銷售三元正極材料定價(jià)原則與向其他客戶銷售同類產(chǎn)品的定價(jià)原則一致,即綜合考慮主要原材料價(jià)格、輔材價(jià)格、生產(chǎn)加工費(fèi)用、利潤(rùn)等確定。相關(guān)產(chǎn)品銷售價(jià)格受鎳、鈷、錳、鋰等金屬價(jià)格及金屬鹽價(jià)格的影響較大。

長(zhǎng)遠(yuǎn)鋰科對(duì)前五大客戶主營(yíng)業(yè)務(wù)銷售金額占主營(yíng)業(yè)務(wù)收入的比例相對(duì)較高,尤其對(duì)寧德時(shí)代及其下屬企業(yè)銷售比例不斷增加且未來(lái)存在金額及占比進(jìn)一步增加的風(fēng)險(xiǎn)。

長(zhǎng)遠(yuǎn)鋰科解釋稱,客戶集中度偏高主要系公司下游新能源汽車(chē)動(dòng)力電池行業(yè)的集中度較高,導(dǎo)致公司客戶相對(duì)集中。2017年我國(guó)新能源汽車(chē)動(dòng)力電池行業(yè)CR2、CR5集中度分別為44.62%、61.51%;2018年我國(guó)新能源汽車(chē)動(dòng)力電池行業(yè)CR2、CR5集中度分別為61.35%、73.75%;2019年我國(guó)新能源汽車(chē)動(dòng)力電池行業(yè)CR2、CR5集中度分別為69.08%、80.31%,下游市場(chǎng)呈逐步集中趨勢(shì)。其中,2019年寧德時(shí)代在國(guó)內(nèi)新能源汽車(chē)動(dòng)力電池市場(chǎng)占有率高達(dá)51.80%。

該公司同時(shí)也坦承,如未來(lái)寧德時(shí)代因下游行業(yè)或經(jīng)營(yíng)狀況發(fā)生重大不利變化、實(shí)施重大資產(chǎn)債務(wù)重組、發(fā)展戰(zhàn)略或經(jīng)營(yíng)計(jì)劃發(fā)生調(diào)整等原因而減少或取消對(duì)公司產(chǎn)品服務(wù)的采購(gòu),則將會(huì)直接影響到公司的生產(chǎn)經(jīng)營(yíng),從而給公司持續(xù)盈利能力造成不利影響。若發(fā)生上述情形,公司業(yè)績(jī)存在下滑甚至虧損的風(fēng)險(xiǎn)。

根據(jù)未經(jīng)審計(jì)財(cái)務(wù)數(shù)據(jù),2020年1-6月,長(zhǎng)遠(yuǎn)鋰科對(duì)寧德時(shí)代及其下屬子公司的主營(yíng)業(yè)務(wù)收入占比下滑至30%。

值得一提的是,報(bào)告期內(nèi),長(zhǎng)遠(yuǎn)鋰科對(duì)寧德時(shí)代及其下屬子公司銷售三元正極材料產(chǎn)品的均價(jià)始終低于向其他客戶銷售三元正極材料的均價(jià)差額分別為-1.74萬(wàn)元/噸、-2.47萬(wàn)元/噸和-1.60萬(wàn)元/噸。

具體來(lái)看,2017年至2019年,長(zhǎng)遠(yuǎn)鋰科向?qū)幍聲r(shí)代及其下屬子公司銷售三元正極材料產(chǎn)品的均價(jià)分別為14.79萬(wàn)元/噸、15.42萬(wàn)元/噸和11.76萬(wàn)元/噸;向其他客戶銷售三元正極材料的均價(jià)分別為16.39萬(wàn)元/噸、17.89萬(wàn)元/噸和13.50萬(wàn)元/噸。

對(duì)于銷售均價(jià)差異,長(zhǎng)遠(yuǎn)鋰科解釋稱,一方面原因系銷售產(chǎn)品的型號(hào)存在差異,銷售給寧德時(shí)代的主要產(chǎn)品型號(hào)的鈷金屬含量相對(duì)較小,在相關(guān)主要原材料中,鈷金屬的價(jià)格較高,鈷含量的降低對(duì)價(jià)格的影響較大,另一方面系寧德時(shí)代作為公司第一大客戶,公司基于銷售策略等商業(yè)安排的考慮,在銷售價(jià)格上會(huì)存在一定讓利。

此外,由于寧德時(shí)代系長(zhǎng)遠(yuǎn)鋰科第一大客戶,長(zhǎng)遠(yuǎn)鋰科庫(kù)存變動(dòng)情況亦與其有關(guān)。

長(zhǎng)遠(yuǎn)鋰科2019年末庫(kù)存商品相比較2018年末大幅增加,主要系下游主要客戶寧德時(shí)代相關(guān)訂單的產(chǎn)品延期交付所致。長(zhǎng)遠(yuǎn)鋰科2019年末庫(kù)存商品中,對(duì)應(yīng)寧德時(shí)代及其子公司未交付訂單的庫(kù)存商品余額1.52億元,占比55.95%。受補(bǔ)貼政策退坡等影響,國(guó)內(nèi)2019年下半年新能源汽車(chē)市場(chǎng)出現(xiàn)明顯回落,寧德時(shí)代作為國(guó)內(nèi)動(dòng)力電池絕對(duì)龍頭企業(yè),相應(yīng)受到?jīng)_擊,其自身庫(kù)存增長(zhǎng)較快,相應(yīng)傳導(dǎo)至對(duì)上游供應(yīng)商的訂單交貨期限有所延長(zhǎng)。

對(duì)寧德時(shí)代下屬企業(yè)采購(gòu)額占比超50%

據(jù)了解,長(zhǎng)遠(yuǎn)鋰科生產(chǎn)所需主要原材料包括硫酸鎳、碳酸鋰、三元前驅(qū)體、硫酸鈷、四氧化三鈷、硫酸錳、鎳豆等,主要輔料包括液堿等,主要能源為電力。該等原輔材料主要為大宗化學(xué)制品,市場(chǎng)供應(yīng)較為充足。

2017年、2018年和2019年,長(zhǎng)遠(yuǎn)鋰科前五大原材料供應(yīng)商采購(gòu)金額分別為9.30億元、12.95億元和16.24億元,占當(dāng)期原材料采購(gòu)總金額的比例分別為66.50%、66.94%和74.28%。

其中,長(zhǎng)遠(yuǎn)鋰科第一大供應(yīng)商連續(xù)三年均為寧德時(shí)代下屬企業(yè),且采購(gòu)金額及占比逐年增加,2019年達(dá)53.09%。

報(bào)告期內(nèi),長(zhǎng)遠(yuǎn)鋰科第一大供應(yīng)商分別為廣東邦普循環(huán)科技有限公司、湖南邦普循環(huán)科技有限公司和湖南邦普循環(huán)科技有限公司,采購(gòu)金額分別為2.99億元、7.22億元和11.61億元,占當(dāng)期原材料采購(gòu)總額比例分別為21.35%、37.30%和53.09%。廣東邦普、湖南邦普均為寧德時(shí)代下屬企業(yè),長(zhǎng)遠(yuǎn)鋰科主要采購(gòu)三元前驅(qū)體、碳酸鋰、硫酸鎳、硫酸鈷等原材料。

據(jù)中國(guó)經(jīng)濟(jì)網(wǎng)記者了解,長(zhǎng)遠(yuǎn)鋰科對(duì)寧德時(shí)代下屬企業(yè)采購(gòu)為指定采購(gòu)。報(bào)告期內(nèi),公司向?qū)幍聲r(shí)代及其下屬子公司銷售的部分三元正極材料產(chǎn)品為特定型號(hào)產(chǎn)品,非市場(chǎng)通用型產(chǎn)品,其所對(duì)應(yīng)的三元前驅(qū)體只能由發(fā)行人自產(chǎn)或者從其指定的供應(yīng)商采購(gòu)。

同時(shí),由于寧德時(shí)代在產(chǎn)業(yè)鏈的優(yōu)勢(shì)地位,通常會(huì)要求長(zhǎng)遠(yuǎn)鋰科優(yōu)先采購(gòu)其下屬子公司的三元前驅(qū)體等原材料。

2017年、2018年,長(zhǎng)遠(yuǎn)鋰科為寧德時(shí)代及其子公司生產(chǎn)的特定型號(hào)三元正極材料基本采用的是其指定采購(gòu)的三元前驅(qū)體。隨著長(zhǎng)遠(yuǎn)鋰科2019年度三元前驅(qū)體新增生產(chǎn)線逐步建成投產(chǎn),三元前驅(qū)體產(chǎn)能擴(kuò)大,生產(chǎn)技術(shù)以及產(chǎn)線自動(dòng)化程度、精密控制水平進(jìn)一步提高,該公司對(duì)寧德時(shí)代及其下屬子公司銷售的三元正極材料采用自產(chǎn)三元前驅(qū)體的比例提升,超過(guò)60%。

長(zhǎng)遠(yuǎn)鋰科提示風(fēng)險(xiǎn)稱,未來(lái),如果寧德時(shí)代及其子公司向公司采購(gòu)新的產(chǎn)品型號(hào),同時(shí)公司無(wú)法進(jìn)行相應(yīng)三元前驅(qū)體的生產(chǎn)或者自產(chǎn)的三元前驅(qū)體無(wú)法滿足其使用要求,有可能會(huì)進(jìn)一步提升指定采購(gòu)的金額及比例,或者寧德時(shí)代利用其在產(chǎn)業(yè)鏈上的優(yōu)勢(shì)地位對(duì)于成熟產(chǎn)品提高三元前驅(qū)體的指定采購(gòu)金額及比例,可能對(duì)公司的三元正極材料銷售毛利率產(chǎn)生一定影響。

前述可知,寧德時(shí)代及其下屬企業(yè)同時(shí)還是長(zhǎng)遠(yuǎn)鋰科的第一大客戶。2018年和2019年,長(zhǎng)遠(yuǎn)鋰科對(duì)寧德時(shí)代主營(yíng)業(yè)務(wù)銷售收入增長(zhǎng)率分別為136.08%和73.52%;對(duì)廣東邦普/湖南邦普原材料采購(gòu)金額增長(zhǎng)率分別為141.53%和60.88%

寧德時(shí)代對(duì)長(zhǎng)遠(yuǎn)鋰科的重要性不言而喻,若寧德時(shí)代業(yè)績(jī)波動(dòng),無(wú)疑將對(duì)長(zhǎng)遠(yuǎn)鋰科業(yè)績(jī)?cè)斐捎绊憽?/p>

對(duì)此,長(zhǎng)遠(yuǎn)鋰科表示,如未來(lái)寧德時(shí)代因新能源汽車(chē)下游行業(yè)或自身經(jīng)營(yíng)狀況發(fā)生重大不利變化、發(fā)展戰(zhàn)略或經(jīng)營(yíng)計(jì)劃發(fā)生調(diào)整等原因?qū)е缕浣?jīng)營(yíng)業(yè)績(jī)重大波動(dòng),可能向產(chǎn)業(yè)鏈上游發(fā)生傳導(dǎo),從而減少或取消對(duì)公司產(chǎn)品的采購(gòu),則將會(huì)直接影響到公司的生產(chǎn)經(jīng)營(yíng),從而給公司業(yè)績(jī)帶來(lái)不利影響。若短期內(nèi)寧德時(shí)代對(duì)公司的采購(gòu)需求大幅下滑,公司業(yè)績(jī)存在大幅下滑甚至虧損的風(fēng)險(xiǎn)。

受新冠肺炎疫情和新能源汽車(chē)補(bǔ)貼退坡政策雙重疊加影響,2020年上半年國(guó)內(nèi)新能源汽車(chē)動(dòng)力電池需求顯著下滑,寧德時(shí)代作為動(dòng)力電池龍頭企業(yè),受到?jīng)_擊明顯,對(duì)三元正極材料等原材料的采購(gòu)需求降低。長(zhǎng)遠(yuǎn)鋰科2020年上半年對(duì)寧德時(shí)代銷售收入金額及占比顯著降低。根據(jù)未經(jīng)審計(jì)財(cái)務(wù)數(shù)據(jù),長(zhǎng)遠(yuǎn)鋰科2020年1-6月對(duì)寧德時(shí)代的主營(yíng)業(yè)務(wù)收入占比降低到30%。

同時(shí),寧德時(shí)代作為全球領(lǐng)先的動(dòng)力電池企業(yè),規(guī)模體量大、市場(chǎng)占有率高,采購(gòu)規(guī)模較大,因此在行業(yè)中的議價(jià)能力相對(duì)較強(qiáng)。如果寧德時(shí)代出于市場(chǎng)競(jìng)爭(zhēng)考慮而利用自身行業(yè)地位引導(dǎo)新能源電池價(jià)格下浮調(diào)整,產(chǎn)業(yè)鏈整體的利潤(rùn)空間將被迫壓縮并會(huì)傳導(dǎo)到電池材料供應(yīng)體系的各層級(jí),公司作為電池正極材料供應(yīng)商的利潤(rùn)空間也將會(huì)受到壓縮。

下游需求變數(shù)猶存 未來(lái)業(yè)績(jī)承壓

長(zhǎng)遠(yuǎn)鋰科主要產(chǎn)品包括三元正極材料及前驅(qū)體、鈷酸鋰正極材料、球鎳等產(chǎn)品:三元正極材料主要用于鋰電池的制造,下游主要應(yīng)用于新能源汽車(chē)動(dòng)力電池、儲(chǔ)能設(shè)備及電子產(chǎn)品等領(lǐng)域。

長(zhǎng)遠(yuǎn)來(lái)看,新能源車(chē)前景廣闊。但盡管新能源車(chē)有著光明的遠(yuǎn)景,三元鋰電池卻正受到磷酸鐵鋰電池的“反攻”。

鋰電池正極材料存在多種技術(shù)路線,目前市場(chǎng)上形成規(guī)模化應(yīng)用的鋰電池正極材料包括鈷酸鋰、錳酸鋰、磷酸鐵鋰、三元正極材料(包括NCM和NCA)。鋰電池正極材料技術(shù)發(fā)展迅速,尤其關(guān)于三元正極材料與磷酸鐵鋰正極材料的技術(shù)路線之爭(zhēng)一直存在。

2019年下半年以來(lái),隨著電池封裝技術(shù)變革,寧德時(shí)代CTP技術(shù)以及比亞迪刀片電池技術(shù)的相繼推出,使得兩者之間的技術(shù)路線之爭(zhēng)更加激烈。

目前,應(yīng)用于磷酸鐵鋰電池的刀片電池技術(shù)已經(jīng)率先實(shí)現(xiàn)裝機(jī)應(yīng)用,在市場(chǎng)上形成一定的影響力,對(duì)三元電池形成一定的沖擊。未來(lái)如果提升磷酸鐵鋰電池能量密度的封裝技術(shù)能夠推廣成功,或者其它新材料技術(shù)獲得突破,三元正極材料的市場(chǎng)需求或?qū)⒚媾R替代風(fēng)險(xiǎn);同時(shí),長(zhǎng)遠(yuǎn)鋰科若未能及時(shí)、有效地開(kāi)發(fā)與推出新的技術(shù)材料產(chǎn)品,將對(duì)公司的競(jìng)爭(zhēng)優(yōu)勢(shì)與盈利能力產(chǎn)生不利影響。

據(jù)億歐報(bào)道,雖然短期內(nèi)磷酸鐵鋰電池重獲關(guān)注,但是三元材料市場(chǎng)需求仍在蓬勃增長(zhǎng)。目前,三元材料賽道雖然涌現(xiàn)出了數(shù)個(gè)龍頭企業(yè),但是彼此市場(chǎng)占有率差距并不明顯,長(zhǎng)遠(yuǎn)鋰科仍需繼續(xù)加碼三元材料,鞏固龍頭地位。

幾年來(lái),三元正極材料市場(chǎng)已經(jīng)涌現(xiàn)出長(zhǎng)遠(yuǎn)鋰科、容百科技、當(dāng)升科技、振華新材和杉杉能源五個(gè)龍頭企業(yè),但是他們的市場(chǎng)份額差距并不大,而且五家市場(chǎng)份額占比反而從2016年的50.00%逐年下滑至2018年的48.20%,并未像動(dòng)力電池行業(yè)一樣向頭部聚集。過(guò)去幾年間,動(dòng)力電池行業(yè),尤其是三元鋰電池受補(bǔ)貼政策推動(dòng),發(fā)展迅猛。

長(zhǎng)遠(yuǎn)鋰科三元正極材料出貨量保持在國(guó)內(nèi)前三,處于行業(yè)第一梯隊(duì)。據(jù)界面新聞,高工產(chǎn)業(yè)研究院統(tǒng)計(jì),2018年我國(guó)正極材料總出貨量為27.5萬(wàn)噸,其中長(zhǎng)遠(yuǎn)鋰科市場(chǎng)占有率為10.34%,稍稍領(lǐng)先位居第二的容百科技0.11%。從行業(yè)前五的市場(chǎng)占有率來(lái)看,頭部企業(yè)市占率相差不大,競(jìng)爭(zhēng)激烈。本次募投項(xiàng)目將繼續(xù)擴(kuò)大長(zhǎng)遠(yuǎn)鋰科三元正極材料產(chǎn)能,該公司資產(chǎn)、業(yè)務(wù)規(guī)模不斷擴(kuò)大。

此外,隨著市場(chǎng)景氣度下滑,2019年新能源汽車(chē)產(chǎn)銷量首次下滑。蓋世汽車(chē)研究院預(yù)計(jì)今年新能源汽車(chē)銷量降幅在10%至15%之間。

隨著競(jìng)爭(zhēng)加劇,寧德時(shí)代毛利率呈現(xiàn)加速下滑趨勢(shì)。近幾年來(lái),寧德時(shí)代銷售毛利率已由2017年的36.29%下降至如今的25.09%;毛利率下降幅度也由2018年的9.64%提升至如今的13.66%。

2019年產(chǎn)銷率下滑

長(zhǎng)遠(yuǎn)鋰科業(yè)績(jī)?cè)鲩L(zhǎng)來(lái)源于三元正極材料的放量。2017年至2019年,長(zhǎng)遠(yuǎn)鋰科的三元正極材料產(chǎn)能從7400噸增長(zhǎng)至2.2萬(wàn)噸。然而盡管該公司產(chǎn)能利用率保持高位,但產(chǎn)銷率卻在2019年出現(xiàn)下降。

2018年,長(zhǎng)遠(yuǎn)鋰科的三元正極材料產(chǎn)銷率還維持在100.60%。但在2019年,該公司三元正極材料大幅擴(kuò)產(chǎn)后,其產(chǎn)銷率僅有88.16%,產(chǎn)能利用率亦從2018年的101.67%下滑至91.53%。

長(zhǎng)遠(yuǎn)鋰科解釋稱,2019年產(chǎn)銷率下滑主要原因系公司產(chǎn)量不斷爬坡,同時(shí)在2019年四季度下游客戶推遲交貨安排致使期末庫(kù)存有所增加。

在長(zhǎng)遠(yuǎn)鋰科意欲擴(kuò)產(chǎn)背后,該公司三元正極材料的銷售均價(jià)在2019年出現(xiàn)下滑。2018年,長(zhǎng)遠(yuǎn)鋰科三元正極材料的銷售均價(jià)是16.44萬(wàn)元/噸,2019年已下滑至12.27萬(wàn)元/噸,下降幅度25.32%。

存在1起尚未了結(jié)訴訟

截至上會(huì)版招股說(shuō)明書(shū)簽署日,長(zhǎng)遠(yuǎn)鋰科及其子公司存在1起尚未了結(jié)的金額超過(guò)1000萬(wàn)元的訴訟。

2013年8月,因東莞格力良源電池科技有限公司(以下簡(jiǎn)稱“格力良源”)未向鋰科有限(長(zhǎng)遠(yuǎn)鋰科前身)支付到期貨款,鋰科有限以買(mǎi)賣(mài)合同糾紛為由,向湖南省長(zhǎng)沙市中級(jí)人民法院提起訴訟,訴訟請(qǐng)求為格力良源支付截止至2013年8月5日欠付的到期貨款12,262,681.86元;格力良源支付到期貨款延期支付的違約金2,159,323.08元(暫計(jì)至2013年8月5日);解除編號(hào)為CYLC1307145和CYLC1306034《湖南長(zhǎng)遠(yuǎn)鋰科有限公司銷售合同》,并判令被告支付基于上述兩合同發(fā)出貨物產(chǎn)生的未到期貨款共計(jì)1,096,000元;格力良源承擔(dān)本案全部訴訟費(fèi)用。

2014年5月9日,湖南省長(zhǎng)沙市中級(jí)人民法院作出(2013)長(zhǎng)中民二初字第00773號(hào)《民事判決書(shū)》,判決:解除編號(hào)為CYLCI307145、CYLC1306034的兩份《湖南長(zhǎng)遠(yuǎn)鋰科有限公司銷售合同》;限格力良源自本判決書(shū)生效之日起十五日內(nèi)支付鋰科有限貨款12,157,563.05元;限格力良源自本判決書(shū)生效之日起十五日內(nèi)支付鋰科有限截止2013年8月5日的違約金1,082,548元;駁回鋰科有限的其他訴訟請(qǐng)求。

上述判決生效后,鋰科有限向長(zhǎng)沙中院申請(qǐng)強(qiáng)制執(zhí)行,湖南省長(zhǎng)沙市中級(jí)人民法院委托東莞市中級(jí)人民法院執(zhí)行,東莞市中級(jí)人民法院受理后指定東莞市第三人民法院執(zhí)行。2016年6月24日,東莞市第三人民法院作出(2015)東三法執(zhí)字第160號(hào)《執(zhí)行裁定書(shū)》,因被申請(qǐng)人暫無(wú)其他可供執(zhí)行財(cái)產(chǎn),裁定終結(jié)該案的本次執(zhí)行程序,申請(qǐng)執(zhí)行人發(fā)現(xiàn)被執(zhí)行人有可供執(zhí)行財(cái)產(chǎn)或財(cái)產(chǎn)線索的,可向該院申請(qǐng)恢復(fù)執(zhí)行。

因格力良源已進(jìn)入破產(chǎn)程序,2018年11月20日,鋰科有限向格力良源的破產(chǎn)管理人申報(bào)包括本金、違約金(截至2018年8月28日)、訴訟費(fèi)、保全費(fèi)在內(nèi)的債權(quán)合計(jì)23,469,462.09元。

截至招股說(shuō)明書(shū)簽署日,長(zhǎng)遠(yuǎn)鋰科尚未收到該筆款項(xiàng)。

長(zhǎng)遠(yuǎn)鋰科稱,鑒于上述尚未了結(jié)的訴訟系因客戶拖欠貨款而發(fā)生的正常買(mǎi)賣(mài)合同糾紛,且公司已按照該筆負(fù)債的賬面余額計(jì)提100%的壞賬準(zhǔn)備,因此該訴訟不會(huì)對(duì)公司的持續(xù)經(jīng)營(yíng)造成重大不利影響。

子公司2處房產(chǎn)尚待辦理權(quán)屬證書(shū)

招股說(shuō)明書(shū)顯示,長(zhǎng)遠(yuǎn)鋰科擁有的房產(chǎn)共計(jì)42宗,面積合計(jì)21.30萬(wàn)平方米。其中有證房產(chǎn)40宗,面積19.91萬(wàn)平方米;無(wú)證房產(chǎn)2宗,建筑面積合計(jì)1.38萬(wàn)平方米。

據(jù)悉,上述無(wú)證房產(chǎn),1處坐落于長(zhǎng)沙市望城區(qū)銅官循環(huán)工業(yè)基地花果路955號(hào),建筑面積3329.84平方米,土地證號(hào)為湘(2018)望城區(qū)不動(dòng)產(chǎn)權(quán)第0006275號(hào),系粉碎車(chē)間;1處坐落于長(zhǎng)沙市望城區(qū)銅官循環(huán)工業(yè)基地花果路955號(hào),建筑面積1.05萬(wàn)平方米,土地證號(hào)為湘(2018)望城區(qū)不動(dòng)產(chǎn)權(quán)第0006275號(hào),系檢測(cè)樓及地下車(chē)庫(kù)。

上述無(wú)證房產(chǎn)均為子公司金馳材料所有,長(zhǎng)遠(yuǎn)鋰科稱對(duì)于上述無(wú)證房產(chǎn)正在積極辦理產(chǎn)權(quán)登記手續(xù)。根據(jù)當(dāng)?shù)胤慨a(chǎn)主管部門(mén)出具的相關(guān)證明,確認(rèn)該等房屋的權(quán)屬證書(shū)正在辦理中,不存在實(shí)質(zhì)性障礙,相關(guān)主管部門(mén)也不會(huì)因上述未取得房屋權(quán)屬證書(shū)事宜對(duì)金馳材料進(jìn)行處罰。但仍不能排除上述無(wú)證房產(chǎn)未能順利辦理產(chǎn)權(quán)登記手續(xù)的風(fēng)險(xiǎn),一旦發(fā)生上述無(wú)證房產(chǎn)的產(chǎn)權(quán)糾紛,可能對(duì)公司正常生產(chǎn)經(jīng)營(yíng)產(chǎn)生影響。

此外,長(zhǎng)遠(yuǎn)鋰科共有5處租賃房產(chǎn),用途為員工宿舍。其中,4處租賃房產(chǎn)屬于拆遷安置房,均坐落于長(zhǎng)沙市岳麓區(qū)天頂街道永燕新村小龔家灣小區(qū)3棟,累計(jì)租賃面積為205平方米,累計(jì)年租金為10.99萬(wàn)元。

長(zhǎng)遠(yuǎn)鋰科認(rèn)為,由于該等房屋的用途為員工宿舍,可替代性強(qiáng)、搬遷風(fēng)險(xiǎn)小,不會(huì)對(duì)公司的持續(xù)生產(chǎn)經(jīng)營(yíng)能力造成重大不利影響。

分紅1.09億元

報(bào)告期內(nèi),長(zhǎng)遠(yuǎn)鋰科進(jìn)行了一次利潤(rùn)分配,累計(jì)分紅金額1.09億元。

2019年4月,鋰科有限召開(kāi)股東會(huì),審議通過(guò)了《過(guò)渡期利潤(rùn)分配方案》,決定分別向股東五礦股份、長(zhǎng)沙礦冶院、寧波創(chuàng)元分配現(xiàn)金利潤(rùn)4370.74萬(wàn)元、4370.74萬(wàn)元、2185.37萬(wàn)元。

長(zhǎng)遠(yuǎn)鋰科于2019年5月向股東五礦股份、長(zhǎng)沙礦冶院、寧波創(chuàng)元合計(jì)支付了現(xiàn)金股利1.09億元。

關(guān)鍵詞: 長(zhǎng)遠(yuǎn)鋰科 IPO

為你推薦

通訊!斗魚(yú)(DOYU.US):Q3盈利繼續(xù)上行,不斷完善內(nèi)容生態(tài),大打“互動(dòng)”牌

環(huán)球視點(diǎn)!次新股多想云(6696.HK)大幅波動(dòng):是下落的飛刀,還是上車(chē)的機(jī)會(huì)?

天天短訊!兩年凈利潤(rùn)漲五倍,古瑞瓦特憑什么?

極光(JG): 收入環(huán)比增長(zhǎng)!虧損及 Adjusted EBITDA同比環(huán)比持續(xù)縮窄!

每日訊息!A股午評(píng):深成指、創(chuàng)業(yè)板指跌逾1%,兩市3900股下跌