江蘇日久光電股份有限公司(簡(jiǎn)稱(chēng)“日久光電”)將于8月20日首發(fā)上會(huì),公司擬于深交所中小板上市,保薦機(jī)構(gòu)是中信證券,此次擬公開(kāi)發(fā)行人民幣普通股7026.6667萬(wàn)股。日久光電擬募集資金4.98億元,其中,4.53億元用于年產(chǎn)500萬(wàn)平米ITO導(dǎo)電膜建設(shè)項(xiàng)目,4500萬(wàn)元用于研發(fā)中心項(xiàng)目。

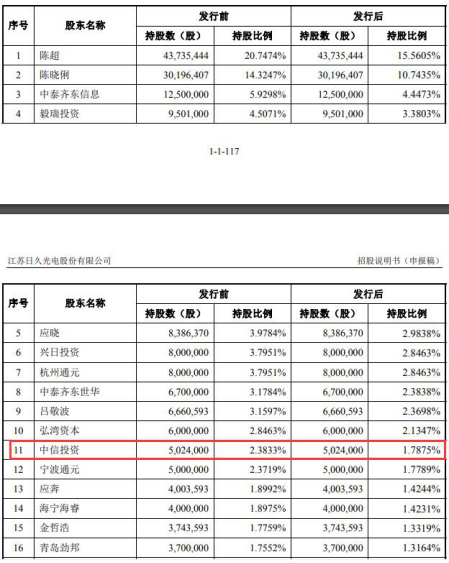

日久光電主要從事柔性光學(xué)導(dǎo)電材料的研發(fā)、生產(chǎn)和銷(xiāo)售,并定制化開(kāi)展相關(guān)功能性薄膜的研發(fā)和加工服務(wù),公司目前的主要產(chǎn)品為ITO導(dǎo)電膜。公司控股股東和實(shí)際控制人是陳超、陳曉俐,兩人為兄妹關(guān)系。此外,中信投資為日久光電的股東,持股比例2.3833%。中信投資為中信證券的全資子公司。

日久光電銷(xiāo)售商品、提供勞務(wù)收到的現(xiàn)金均低于同期營(yíng)收。2016年、2017年、2018年、2019年,日久光電實(shí)現(xiàn)營(yíng)業(yè)收入分別為2.79億元、3.25億元、4.66億元、5.51億元;銷(xiāo)售商品、提供勞務(wù)收到的現(xiàn)金分別為2.28億元、2.65億元、4.25億元、4.71億元。

2016年、2017年、2018年、2019年,日久光電實(shí)現(xiàn)歸屬于母公司股東凈利潤(rùn)分別為2608.25萬(wàn)元、4061.63萬(wàn)元、7723.35萬(wàn)元、8489.92萬(wàn)元;經(jīng)營(yíng)活動(dòng)產(chǎn)生的現(xiàn)金流量?jī)纛~分別為2595.08萬(wàn)元、2485.33萬(wàn)元、8591.21萬(wàn)元、8076.91萬(wàn)元。

2016年末、2017年末、2018年末、2019年末,日久光電資產(chǎn)總計(jì)4.49億元、5.79億元、7.18億元、10.02億元;負(fù)債合計(jì)1.56億元、2.06億元、1.89億元、3.87億元。2019年末負(fù)債總額比2018年末增長(zhǎng)105.54%。

日久光電貨幣資金不敵短期借款。2016年末、2017年末、2018年末、2019年末,日久光電貨幣資金分別為5497.51萬(wàn)元、9871.12萬(wàn)元、6190.86萬(wàn)元、1.13億元。短期借款的余額分別為6500萬(wàn)元、1.01億元、9597.21萬(wàn)元、1.83億元,占流動(dòng)負(fù)債總額的比例分別為51.14%、55.07%、54.63%、60.64%。

日久光電主營(yíng)業(yè)務(wù)毛利率呈上升趨勢(shì),并且高于同行業(yè)上市公司平均值。2016年、2017年、2018年、2019年,日久光電主營(yíng)業(yè)務(wù)綜合毛利率分別為27.06%、30.44%、35.10%、35.65%。2016年、2017年、2018年,同行業(yè)上市公司主營(yíng)業(yè)務(wù)毛利率平均值分別為24.32%、27.84%、23.25%。

2016年末、2017年末、2018年末、2019年末,日久光電應(yīng)收賬款余額分別為7881.15萬(wàn)元、1.27億元、1.60億元、2.06億元,2017年末增長(zhǎng)率為61.71%,2018年末增長(zhǎng)率為25.58%,2019年末增長(zhǎng)率為28.44%。2016年、2017年、2018年、2019年,日久光電應(yīng)收賬款周轉(zhuǎn)率(次/年)分別為3.99、3.15、3.24、3.02。2016年、2017年、2018年,同行業(yè)上市公司應(yīng)收賬款周轉(zhuǎn)率平均值分別為2.80、2.82、2.81。

2016年末、2017年末、2018年末、2019年末,日久光電存貨賬面余額分別為6822.06萬(wàn)元、9614.27萬(wàn)元、1.11億元、9565.50萬(wàn)元;2017年末增長(zhǎng)率為40.93%、2018年末增長(zhǎng)率為15.38%,2019年末同比降幅13.77%。2016年、2017年、2018年、2019年,日久光電存貨周轉(zhuǎn)率(次/年)分別為3.78、2.75、2.94、3.45。2016年、2017年、2018年,同行業(yè)可比上市公司存貨周轉(zhuǎn)率均值分別為3.76、3.11、3.54。

日久光電的產(chǎn)品結(jié)構(gòu)較為單一。2016年、2017年、2018年、2019年,日久光電ITO導(dǎo)電膜產(chǎn)品銷(xiāo)售收入占當(dāng)期主營(yíng)業(yè)務(wù)收入比例分別為99.61%、99.48%、97.16%、97.14%。

日久光電主要產(chǎn)品的銷(xiāo)售單價(jià)呈下滑趨勢(shì)。150Ω方阻ITO導(dǎo)電膜各期銷(xiāo)售收入占比為 91%-98%。2016年、2017年、2018年、2019年,日久光電150Ω方阻ITO導(dǎo)電膜產(chǎn)品平均單位售價(jià)分別為91.55元/平方米、79.73元/平方米、77.01元/平方米、75.80元/平方米。

日久光電供應(yīng)商集中度較高。2016年至2019年,公司前五大供應(yīng)商采購(gòu)金額占當(dāng)期采購(gòu)總額的比例分別為80.70%、85.64%、85.81%、81.81%。此外,日久光電的前五大客戶(hù)合計(jì)銷(xiāo)售收入占營(yíng)業(yè)收入比例分別為35.45%、39.32%、43.53%、45.11%,集中度逐年提高。

2016年至2019年,日久光電的研發(fā)費(fèi)用分別為1149.92萬(wàn)元、1082.30萬(wàn)元、1697.83萬(wàn)元、2186.05萬(wàn)元,研發(fā)費(fèi)用占營(yíng)業(yè)收入的比率分別為4.13%、3.33%、3.65%、3.97%。2016年至2018年,同行業(yè)公司的研發(fā)費(fèi)用率平均值分別為5.22%、5.98%、5.41%。

2016年至2019年,日久光電銷(xiāo)售費(fèi)用率分別為3.44%、3.69%、3.18%、3.13%。2016年至2018年,同行業(yè)可比公司銷(xiāo)售費(fèi)用率平均值分別為2.64%、2.34%、2.48%。

截至2019年12月31日,日久光電的實(shí)際控制人陳超涉及4項(xiàng)訴訟、執(zhí)行案件。陳超為相關(guān)借款人向銀行貸款提供擔(dān)保,因借款人暫時(shí)無(wú)力償還銀行貸款而引發(fā)訴訟,法院判決(調(diào)解)陳超根據(jù)擔(dān)保合同約定承擔(dān)擔(dān)保責(zé)任。根據(jù)和解協(xié)議,對(duì)于上述擔(dān)保債務(wù),陳超未來(lái)幾年最高應(yīng)承擔(dān)的擔(dān)保責(zé)任金額合計(jì)3486.33萬(wàn)元。

2016年,日久光電曾向關(guān)聯(lián)方拆出資金用以完成銀行個(gè)人存款攬儲(chǔ)任務(wù),存在不規(guī)范的情形。日久光電表示,不違反《公司法》第十八條、第二十條之規(guī)定,不構(gòu)成公司本次發(fā)行上市的實(shí)質(zhì)性障礙。

據(jù)中國(guó)能源報(bào),此次日久光電計(jì)劃募集約4.98億元資金,其中約4.53億元用于年產(chǎn)500萬(wàn)平米ITO導(dǎo)電膜建設(shè)項(xiàng)目,但該ITO項(xiàng)目被疑為公司曾經(jīng)存在的“老項(xiàng)目”,且已在建設(shè)。

據(jù)北京商報(bào),攜帶亮麗業(yè)績(jī)闖關(guān)的日久光電IPO前存在股權(quán)頻繁變動(dòng)情況。從招股書(shū)來(lái)看,IPO申報(bào)前一年內(nèi)日久光電存在三次增資及轉(zhuǎn)讓?zhuān)略?2名股東,其中包括7名自然人股東。實(shí)際上,該事項(xiàng)也曾引起監(jiān)管層的注意。在證監(jiān)會(huì)此前下發(fā)的首發(fā)反饋意見(jiàn)中,證監(jiān)會(huì)曾要求日久光電按照《首發(fā)業(yè)務(wù)若干問(wèn)題解答(一)》的相關(guān)要求,對(duì)相關(guān)股東進(jìn)行全面核查。

據(jù)和訊網(wǎng)報(bào)道,截至目前,很多日韓企業(yè)雖然放棄了ITO導(dǎo)電膜的生產(chǎn),但仍然牢牢掌控著上游主要原材料的供應(yīng)市場(chǎng)。ITO導(dǎo)電膜的生產(chǎn)所需的高品質(zhì)原料,如光學(xué)級(jí)PET基膜、ITO靶材、涂布液等均由日本、韓國(guó)等國(guó)家的少數(shù)廠商生產(chǎn)。在采購(gòu)模式方面,日久光電通過(guò)境外廠商旗下的貿(mào)易公司或者代理商進(jìn)行采購(gòu)。事實(shí)上,公司產(chǎn)品的主要原材料過(guò)度依賴(lài)進(jìn)口,很容易受到國(guó)際經(jīng)濟(jì)等因素影響,從而出現(xiàn)原材料斷供的情形。

據(jù)投資者網(wǎng),這種嚴(yán)重依賴(lài)別國(guó)原材料供應(yīng)商的情況非常危險(xiǎn),較為容易受到國(guó)際政治、經(jīng)濟(jì)等因素影響,而出現(xiàn)原材料斷供的局面。

據(jù)《中國(guó)質(zhì)量萬(wàn)里行》,通過(guò)對(duì)比日久光電新三板與IPO的招股書(shū)發(fā)現(xiàn),2015年日久光電與第一批股東簽訂對(duì)賭協(xié)議的16名股東中,至今仍為日久光電股東的尚存14人。那么這14為股東是看好日久光電潛力?還是對(duì)賭協(xié)議中有足夠的利益使其留下?由于對(duì)賭條款易對(duì)發(fā)行人股東及股權(quán)結(jié)構(gòu)產(chǎn)生影響,若要順利進(jìn)行首次公開(kāi)發(fā)行股票并上市,一般均需在申報(bào)前妥善處理投資機(jī)構(gòu)與IPO企業(yè)或其實(shí)際控制人、股東簽訂的對(duì)賭協(xié)議,杜絕對(duì)IPO企業(yè)不利的協(xié)議條款。那么日久光電是否完全杜絕了不利條款呢?

中國(guó)經(jīng)濟(jì)網(wǎng)記者就相關(guān)問(wèn)題采訪日久光電,截至發(fā)稿,采訪郵件暫未收到回復(fù)。

保薦機(jī)構(gòu)中信證券的子公司為日久光電股東

日久光電主要從事柔性光學(xué)導(dǎo)電材料的研發(fā)、生產(chǎn)和銷(xiāo)售,并定制化開(kāi)展相關(guān)功能性薄膜的研發(fā)和加工服務(wù),公司目前的主要產(chǎn)品為ITO導(dǎo)電膜。公司控股股東、實(shí)際控制人為陳超、陳曉俐。陳超、陳曉俐為兄妹關(guān)系,兩人為一致行動(dòng)人,分別持有公司20.7474%和14.3247%的股份,合計(jì)持有公司35.0721%的股份。同時(shí),陳超通過(guò)其所控制的員工持股平臺(tái)興日投資間接持有公司3.7951%的股份。

日久光電曾于2016年1月5日正式掛牌新三板,并在2017年4月25日終止掛牌。

日久光電擬于深交所中小板上市,保薦機(jī)構(gòu)是中信證券。本次發(fā)行前,日久光電總股本為21080萬(wàn)股,本次擬公開(kāi)發(fā)行人民幣普通股7026.6667萬(wàn)股,占發(fā)行后總股本的25%。全部為新股發(fā)行,原股東不公開(kāi)發(fā)售股份。

中信投資為日久光電的股東,持股比例2.3833%。值得注意的是,中信投資為中信證券的全資子公司。

日久光電本次首次公開(kāi)發(fā)行A股股票所募集的資金扣除發(fā)行費(fèi)用后,4.53億元用于年產(chǎn)500萬(wàn)平米ITO導(dǎo)電膜建設(shè)項(xiàng)目,4500萬(wàn)元用于研發(fā)中心項(xiàng)目。

ITO導(dǎo)電膜建設(shè)項(xiàng)目被疑為“老項(xiàng)目”

據(jù)中國(guó)能源報(bào),招股書(shū)顯示,此次日久光電計(jì)劃募集約4.98億元資金,其中約4.53億元用于年產(chǎn)500萬(wàn)平米ITO導(dǎo)電膜建設(shè)項(xiàng)目,但該ITO項(xiàng)目被疑為公司曾經(jīng)存在的“老項(xiàng)目”,且已在建設(shè)。

相關(guān)資料顯示,此次申報(bào)的ITO導(dǎo)電膜建設(shè)項(xiàng)目與公司2018年時(shí)申報(bào)的內(nèi)容差異并不大,不過(guò)按材料披露所示,當(dāng)年該項(xiàng)目的總投資額為2.92億元,而如今的招股書(shū)中披露卻升至4.53億元。

原環(huán)評(píng)申報(bào)建設(shè)內(nèi)容顯示,在廠區(qū)預(yù)留的發(fā)展用地進(jìn)行擴(kuò)建,擴(kuò)建廠房11000平方米,輔助用房1000平方米,并在新增的廠房?jī)?nèi)增加磁控濺射鍍膜機(jī)等設(shè)備6臺(tái)套,進(jìn)行薄膜材料的生產(chǎn),生產(chǎn)規(guī)模為年產(chǎn)高阻隔膜等顯示器用光學(xué)薄膜材料200萬(wàn)平方米、建筑節(jié)能膜等車(chē)輛及建筑玻璃用安全防爆節(jié)能薄膜材料1300萬(wàn)平方米,ITO導(dǎo)電薄膜300萬(wàn)平方米。

而本次環(huán)評(píng)申報(bào)變更調(diào)整為,在廠區(qū)預(yù)留的發(fā)展用地進(jìn)行擴(kuò)建,擴(kuò)建廠房10000平方米及建設(shè)相應(yīng)配套設(shè)施(其中輔助用房1000平方米),并購(gòu)置磁控濺射鍍膜機(jī)5臺(tái),覆膜機(jī)5套,分切機(jī)4套等生產(chǎn)設(shè)備,年產(chǎn)ITO導(dǎo)電膜共計(jì)500萬(wàn)平方米。

記者梳理后發(fā)現(xiàn),兩次申報(bào)內(nèi)容差異不大,但投資金額卻相差1.61億元。

銷(xiāo)售商品、提供勞務(wù)收到的現(xiàn)金不敵同期營(yíng)收

2016年、2017年、2018年、2019年,日久光電實(shí)現(xiàn)營(yíng)業(yè)收入分別為2.79億元、3.25億元、4.66億元、5.51億元;銷(xiāo)售商品、提供勞務(wù)收到的現(xiàn)金分別為2.28億元、2.65億元、4.25億元、4.71億元。

2016年、2017年、2018年、2019年,日久光電實(shí)現(xiàn)歸屬于母公司股東凈利潤(rùn)分別為2608.25萬(wàn)元、4061.63萬(wàn)元、7723.35萬(wàn)元、8489.92萬(wàn)元;經(jīng)營(yíng)活動(dòng)產(chǎn)生的現(xiàn)金流量?jī)纛~分別為2595.08萬(wàn)元、2485.33萬(wàn)元、8591.21萬(wàn)元、8076.91萬(wàn)元。

產(chǎn)品結(jié)構(gòu)單一主要產(chǎn)品的銷(xiāo)售單價(jià)逐年下滑

自成立以來(lái),日久光電專(zhuān)注于柔性光學(xué)導(dǎo)電材料,主要是ITO導(dǎo)電膜的研發(fā)、生產(chǎn)和銷(xiāo)售。日久光電的產(chǎn)品結(jié)構(gòu)較為單一。2016年、2017年、2018年、2019年,日久光電ITO導(dǎo)電膜產(chǎn)品銷(xiāo)售收入占當(dāng)期主營(yíng)業(yè)務(wù)收入比例分別為99.61%、99.48%、97.16%、97.14%。

150Ω方阻ITO導(dǎo)電膜各期銷(xiāo)售收入占比為 91%-98%。日久光電主要產(chǎn)品的銷(xiāo)售單價(jià)呈下滑趨勢(shì)。2016年、2017年、2018年、2019年,日久光電150Ω方阻ITO導(dǎo)電膜產(chǎn)品平均單位售價(jià)分別為91.55元/平方米、79.73元/平方米、77.01元/平方米、75.80元/平方米。

日久光電表示,報(bào)告期內(nèi)公司專(zhuān)注于主業(yè),主營(yíng)業(yè)務(wù)占營(yíng)業(yè)收入比例為98%左右。公司主營(yíng)業(yè)務(wù)收入主要來(lái)自于銷(xiāo)售ITO導(dǎo)電膜和光學(xué)裝飾膜。150Ω方阻ITO導(dǎo)電膜各期銷(xiāo)售收入占比為91%-98%。

日久光電指出,ITO導(dǎo)電膜為公司目前的主要產(chǎn)品,該產(chǎn)品主要用于消費(fèi)電子的觸摸屏。行業(yè)發(fā)展初期,該產(chǎn)品主要被日韓廠商壟斷,價(jià)格較高。隨著國(guó)內(nèi)廠商逐漸掌握相關(guān)技術(shù)與工藝實(shí)現(xiàn)進(jìn)口替代,競(jìng)爭(zhēng)日益激烈;同時(shí),因消費(fèi)電子市場(chǎng)競(jìng)爭(zhēng)程度高,終端廠商將價(jià)格壓力向上游傳導(dǎo),ITO導(dǎo)電膜產(chǎn)品價(jià)格在報(bào)告期內(nèi)呈下降趨勢(shì)。

毛利率高于同行業(yè)平均值

日久光電主營(yíng)業(yè)務(wù)毛利率呈上升趨勢(shì),并且高于同行業(yè)上市公司平均值。2016年、2017年、2018年、2019年,日久光電主營(yíng)業(yè)務(wù)綜合毛利率分別為27.06%、30.44%、35.10%、35.65%。2016年、2017年、2018年,同行業(yè)上市公司主營(yíng)業(yè)務(wù)毛利率平均值分別為24.32%、27.84%、23.25%。

日久光電表示,總體上,除萬(wàn)順新材生產(chǎn)少量的ITO導(dǎo)電膜外,上述公司的產(chǎn)品類(lèi)別和工藝技術(shù)與發(fā)行人產(chǎn)品存在差異。報(bào)告期內(nèi),佛那個(gè)是主營(yíng)業(yè)務(wù)毛利率呈上升趨勢(shì),主要原因?yàn)椋鹤?016年下半年實(shí)現(xiàn)了IM消影膜自涂,隨著自涂比例不斷提升,產(chǎn)品單位成本下降明顯;同時(shí),隨著公司業(yè)務(wù)規(guī)模的快速增長(zhǎng),規(guī)模化效應(yīng)明顯。

供應(yīng)商集中度較高 前五大供應(yīng)商采購(gòu)金額占比超80%

日久光電采購(gòu)的主要原材料包括PET基膜、PET高溫保護(hù)膜、ITO靶材、Si靶材和涂布液等。因上游原材料廠商集中度較高,以及公司選擇采購(gòu)與自身產(chǎn)品技術(shù)、生產(chǎn)工藝最為匹配的供應(yīng)商產(chǎn)品,公司供應(yīng)商集中度較高。

2016年-2019年,日久光電前五大供應(yīng)商采購(gòu)金額占當(dāng)期采購(gòu)總額的比例分別為80.70%、85.64%、85.81%、81.81%。

日久光電表示,盡管公司與主要供應(yīng)商簽署了長(zhǎng)期的供貨協(xié)議,保持穩(wěn)定的業(yè)務(wù)合作關(guān)系,且該些原材料生產(chǎn)廠商均為日、韓的國(guó)際知名企業(yè),但若該等供應(yīng)商在產(chǎn)品質(zhì)量、供應(yīng)及時(shí)性與服務(wù)響應(yīng)等方面不能滿足公司業(yè)務(wù)需求,則會(huì)影響公司的正常生產(chǎn)經(jīng)營(yíng)。同時(shí),公司若臨時(shí)切換新的主要原材料供應(yīng)商,也會(huì)影響到產(chǎn)品穩(wěn)定性、生產(chǎn)工藝調(diào)整、下游及終端客戶(hù)認(rèn)可程度等。

此外,2016-2019年,日久光電的前五大客戶(hù)合計(jì)銷(xiāo)售收入占營(yíng)業(yè)收入比例分別為35.45%、39.32%、43.53%、45.11%,集中度逐年提高。

據(jù)和訊網(wǎng)報(bào)道,截至目前,很多日韓企業(yè)雖然放棄了ITO導(dǎo)電膜的生產(chǎn),但仍然牢牢掌控著上游主要原材料的供應(yīng)市場(chǎng)。ITO導(dǎo)電膜的生產(chǎn)所需的高品質(zhì)原料,如光學(xué)級(jí)PET基膜、ITO靶材、涂布液等均由日本、韓國(guó)等國(guó)家的少數(shù)廠商生產(chǎn)。在采購(gòu)模式方面,日久光電通過(guò)境外廠商旗下的貿(mào)易公司或者代理商進(jìn)行采購(gòu)。

事實(shí)上,公司產(chǎn)品的主要原材料過(guò)度依賴(lài)進(jìn)口,很容易受到國(guó)際經(jīng)濟(jì)等因素影響,從而出現(xiàn)原材料斷供的情形。

投資者網(wǎng)也報(bào)道稱(chēng),這種嚴(yán)重依賴(lài)別國(guó)原材料供應(yīng)商的情況非常危險(xiǎn),較為容易受到國(guó)際政治、經(jīng)濟(jì)等因素影響,而出現(xiàn)原材料斷供的局面。

2019年末應(yīng)收賬款余額2.06億元

2016年末、2017年末、2018年末、2019年末,日久光電應(yīng)收賬款余額分別為7881.15萬(wàn)元、1.27億元、1.60億元、2.06億元,2017年末增長(zhǎng)率為61.71%,2018年末增長(zhǎng)率為25.58%,2019年末增長(zhǎng)率為28.44%。

日久光電表示,公司應(yīng)收賬款余額呈增長(zhǎng)趨勢(shì),主要系公司收入規(guī)模的增長(zhǎng)以及客戶(hù)結(jié)構(gòu)變化所致。首先,隨著公司經(jīng)營(yíng)規(guī)模的擴(kuò)大,應(yīng)收賬款余額總體隨收入增長(zhǎng)逐年增加。其次,報(bào)告期內(nèi)公司客戶(hù)結(jié)構(gòu)進(jìn)一步改善,公司下游客戶(hù)已覆蓋合力泰、臺(tái)冠科技、藍(lán)思科技、南京華睿川、業(yè)際電子、信利光電、帝晶光電、駿達(dá)光電、貴州達(dá)沃斯、聯(lián)創(chuàng)電子等各知名觸控模組廠商,該類(lèi)客戶(hù)采購(gòu)規(guī)模較大且較為穩(wěn)定,故相對(duì)于中小客戶(hù),公司給予的信用周期較長(zhǎng)。隨著公司對(duì)上述知名觸控模組廠商的銷(xiāo)售占比進(jìn)一步提高,期末應(yīng)收賬款余額相應(yīng)增加。

2016年、2017年、2018年、2019年,日久光電應(yīng)收賬款周轉(zhuǎn)率(次/年)分別為3.99、3.15、3.24、3.02。2016年、2017年、2018年,同行業(yè)上市公司應(yīng)收賬款周轉(zhuǎn)率平均值分別為2.80、2.82、2.81。

貨幣資金不敵短期借款 2019年短期借款余額增長(zhǎng)90%

2016年末、2017年末、2018年末、2019年末,日久光電資產(chǎn)總計(jì)4.49億元、5.79億元、7.18億元、10.02億元;負(fù)債合計(jì)1.56億元、2.06億元、1.89億元、3.87億元。

日久光電表示,2018年末負(fù)債總額比2017年末降低8.55%,主要系長(zhǎng)期借款減少。2019年末負(fù)債總額比2018年末增長(zhǎng)105.54%,主要系公司由于生產(chǎn)經(jīng)營(yíng)規(guī)模擴(kuò)大及子公司浙江日久廠房建設(shè)、設(shè)備購(gòu)置對(duì)資金需求較大,短期借款和長(zhǎng)期借款增長(zhǎng)較快所致。

日久光電貨幣資金不敵短期借款。2016年末、2017年末、2018年末、2019年末,日久光電貨幣資金分別為5497.51萬(wàn)元、9871.12萬(wàn)元、6190.86萬(wàn)元、1.13億元。

2016年末、2017年末、2018年末、2019年末,日久光電短期借款的余額分別為6500萬(wàn)元、1.01億元、9597.21萬(wàn)元、1.83億元,占流動(dòng)負(fù)債總額的比例分別為51.14%、55.07%、54.63%、60.64%。

日久光電表示,報(bào)告期各期末,短期借款總體呈增長(zhǎng)趨勢(shì),主要是公司經(jīng)營(yíng)規(guī)模逐年擴(kuò)大對(duì)資金需求增加所致。2019年末短期借款余額較2018年末增長(zhǎng)90.33%,主要用于支付供應(yīng)商貨款以及補(bǔ)充日常經(jīng)營(yíng)流動(dòng)資金。

研發(fā)費(fèi)用率連續(xù)三年低于同行業(yè)均值

2016年至2019年,日久光電的研發(fā)費(fèi)用分別為1149.92萬(wàn)元、1082.30萬(wàn)元、1697.83萬(wàn)元、2186.05萬(wàn)元,研發(fā)費(fèi)用占營(yíng)業(yè)收入的比率分別為4.13%、3.33%、3.65%、3.97%。

2016年至2018年,同行業(yè)公司的研發(fā)費(fèi)用率平均值分別為5.22%、5.98%、5.41%。

銷(xiāo)售費(fèi)用率連續(xù)三年高于同行業(yè)均值

2016年、2017年、2018年、2019年,日久光電銷(xiāo)售費(fèi)用率分別為3.44%、3.69%、3.18%、3.13%。2016年、2017年、2018年,同行業(yè)可比公司銷(xiāo)售費(fèi)用率平均值分別為2.64%、2.34%、2.48%。

日久光電表示,銷(xiāo)售費(fèi)用率受到銷(xiāo)售規(guī)模、產(chǎn)品結(jié)構(gòu)、銷(xiāo)售模式、客戶(hù)結(jié)構(gòu)等因素影響。一般而言,銷(xiāo)售規(guī)模越大,規(guī)模效應(yīng)越明顯,銷(xiāo)售費(fèi)用率越低。報(bào)告期內(nèi)公司銷(xiāo)售費(fèi)用率呈下滑趨勢(shì),主要系報(bào)告期內(nèi)公司經(jīng)營(yíng)規(guī)模迅速擴(kuò)大,客戶(hù)群體較為穩(wěn)定,維護(hù)成本較低,銷(xiāo)售費(fèi)用上升幅度較經(jīng)營(yíng)規(guī)模擴(kuò)大幅度小。

借款人暫時(shí)無(wú)力償還銀行貸款引發(fā)訴訟實(shí)控人陳超承擔(dān)擔(dān)保責(zé)任

招股書(shū)顯示,截至2019年12月31日,日久光電的實(shí)際控制人陳超涉及4項(xiàng)訴訟、執(zhí)行案件。債權(quán)人涉及兩家銀行:興業(yè)銀行股份有限公司金華永康支行、上海浦東發(fā)展銀行股份有限公司金華永康支行。其中,興業(yè)銀行有一起,浦發(fā)銀行有三起。判決或調(diào)解本金(僅與陳超相關(guān)部分)合計(jì)5489萬(wàn)元。

日久光電表示,各案件形成的原因?yàn)椋汗镜膶?shí)際控制人陳超為相關(guān)借款人向銀行貸款提供擔(dān)保,因借款人暫時(shí)無(wú)力償還銀行貸款而引發(fā)訴訟,法院判決(調(diào)解)陳超根據(jù)擔(dān)保合同約定承擔(dān)擔(dān)保責(zé)任。上述各案件,債權(quán)人均已與相應(yīng)的借款人、保證人達(dá)成和解協(xié)議,目前均由債務(wù)人或保證人正常還款。

上述四項(xiàng)因擔(dān)保引發(fā)的訴訟中,陳超的擔(dān)保方式均為“連帶責(zé)任保證”,借款人分別是永康市鼎源工貿(mào)有限公司 、浙江福日工貿(mào)有限公司、浙江鴻拓實(shí)業(yè)有限公司、永康市超帥工藝禮品有限公司。

根據(jù)和解協(xié)議,對(duì)于上述擔(dān)保債務(wù),陳超未來(lái)幾年最高應(yīng)承擔(dān)的擔(dān)保責(zé)任金額合計(jì)3486.33萬(wàn)元。

日久光電指出,目前達(dá)成和解協(xié)議的各筆正在按照和解協(xié)議按時(shí)分期還款,未再出現(xiàn)違約行為。如其他債務(wù)人、擔(dān)保人未能按期還款或失去還款能力,陳超作為擔(dān)保方,其個(gè)人及家庭資產(chǎn)、未來(lái)收入及分紅所得足以?xún)敻渡鲜鰝鶆?wù),陳超具有足夠的償還能力。在陳超按約履行債務(wù)的情況下,陳超所持發(fā)行人股份不存在被凍結(jié)或被強(qiáng)制執(zhí)行的風(fēng)險(xiǎn)。

曾向關(guān)聯(lián)方拆出資金完成個(gè)人存款攬儲(chǔ)任務(wù)

2016年,日久光電曾向關(guān)聯(lián)方拆出資金用以完成銀行個(gè)人存款攬儲(chǔ)任務(wù),存在不規(guī)范的情形,但該等情形不屬于《公司法》第十八條、第二十條所規(guī)定的股東、實(shí)際控制人、董事、監(jiān)事、高級(jí)管理人員濫用股東權(quán)利或利用關(guān)聯(lián)關(guān)系損害公司利益的行為,未造成公司重大損失,且已整改合格。

日久光電指出,上述資金拆出已在事后取得公司董事會(huì)、獨(dú)立董事、股東大會(huì)的確認(rèn)。目前,發(fā)行人已制定《關(guān)聯(lián)交易管理制度》、《防范控股股東及其關(guān)聯(lián)方資金占用管理制度》等內(nèi)控制度并有效執(zhí)行,該等內(nèi)控制度能有效防范上述情形的再次發(fā)生。

此外,2017年2月,日久光電向關(guān)聯(lián)方陳超拆入資金100萬(wàn)元。上述資金拆借的主要用途為公司臨時(shí)資金周轉(zhuǎn),由于利息影響金額較小,因此未計(jì)提利息。截至2017年3月,上述資金拆借均已足額清償,各方之間不存在糾紛或潛在爭(zhēng)議。

股權(quán)頻繁變動(dòng)引關(guān)注

據(jù)北京商報(bào),攜帶亮麗業(yè)績(jī)闖關(guān)的日久光電IPO前存在股權(quán)頻繁變動(dòng)情況。從招股書(shū)來(lái)看,IPO申報(bào)前一年內(nèi)日久光電存在三次增資及轉(zhuǎn)讓?zhuān)略?2名股東,其中包括7名自然人股東。

股權(quán)頻繁變動(dòng)情況不免引發(fā)市場(chǎng)關(guān)注。實(shí)際上,該事項(xiàng)也曾引起監(jiān)管層的注意。在證監(jiān)會(huì)此前下發(fā)的首發(fā)反饋意見(jiàn)中,證監(jiān)會(huì)曾要求日久光電按照《首發(fā)業(yè)務(wù)若干問(wèn)題解答(一)》的相關(guān)要求,對(duì)相關(guān)股東進(jìn)行全面核查。

另外,證監(jiān)會(huì)還要求日久光電補(bǔ)充披露海寧海睿等完成股權(quán)轉(zhuǎn)讓變更登記的時(shí)間,并說(shuō)明海寧海睿等4名股東的股份鎖定承諾是否符合《首發(fā)業(yè)務(wù)若干問(wèn)題解答(一)》的要求。

“對(duì)賭協(xié)議”致“回購(gòu)股份”會(huì)否再次上演

據(jù)《中國(guó)質(zhì)量萬(wàn)里行》,日久光電申報(bào)新三板掛牌時(shí)與股東簽署過(guò)對(duì)賭協(xié)議,據(jù)日久光電新三板申報(bào)稿披露:“2015 年 6 月,公司及公司全體股東(以下簡(jiǎn)稱(chēng)“原股東”)分別與16名新股東簽署《江蘇日久光電股份有限公司增資擴(kuò)股補(bǔ)充協(xié)議》(以下簡(jiǎn)稱(chēng)“《補(bǔ)充協(xié)議》”),原股東在該《補(bǔ)充協(xié)議》中承諾公司2015年度完成凈利潤(rùn)不低于2500萬(wàn)元,2016年度完成凈利潤(rùn)不低于 3000 萬(wàn)元;若公司 2015 年、2016 年任一年度經(jīng)審計(jì)的凈利潤(rùn)不能達(dá)到承諾凈利潤(rùn)的90%或公司在2016年6月30日之前未能在全國(guó)股份轉(zhuǎn)讓系統(tǒng)掛牌,則新股東有權(quán)要求公司第一大股東陳超與第二大股東應(yīng)曉回購(gòu)其所持有的全部或部分股份,回購(gòu)價(jià)格按照以下孰高者確定:(1)按照投資金額的10%年復(fù)合利率計(jì)算的本利之和;(2)回購(gòu)時(shí)新股東所持公司股份對(duì)應(yīng)的經(jīng)審計(jì)的凈資產(chǎn)額。”

根據(jù)已有資料看來(lái),日久光電在2016年6月30日前順利在新三板掛牌,理論上應(yīng)該是“賭”贏了,但根據(jù)此次招股書(shū)中卻披露:“公司2017年第二次臨時(shí)股東大會(huì)審議通過(guò)《關(guān)于擬申請(qǐng)公司股票在全國(guó)中小企業(yè)股份轉(zhuǎn)讓系統(tǒng)終止掛牌的議案》等議案后,為維護(hù)未出席本次會(huì)議股東以及雖出席本次會(huì)議但投反對(duì)或棄權(quán)票股東(以下簡(jiǎn)稱(chēng)“相關(guān)股東")的利益,公司實(shí)際控制人陳超、陳曉俐于2017年3月16 日作出承諾,承諾對(duì)相關(guān)股東所持日久光電的股份進(jìn)行收購(gòu),收購(gòu)價(jià)格按如下價(jià)格孰高者執(zhí)行:(1)該等股東取得公司股份時(shí)的價(jià)格按年化收益率10%回購(gòu); (2)自承諾日往前60個(gè)交易日的平均價(jià)格。”

值得注意的是,此次回購(gòu)是股東的要求。

通過(guò)對(duì)比日久光電新三板與IPO的招股書(shū)發(fā)現(xiàn),2015年日久光電與第一批股東簽訂對(duì)賭協(xié)議的16名股東中,至今仍為日久光電股東的尚存14人(下圖標(biāo)記下劃線),那么這14為股東是看好日久光電潛力?還是對(duì)賭協(xié)議中有足夠的利益使其留下?

近年來(lái),在IPO企業(yè)中出現(xiàn)大量風(fēng)投機(jī)構(gòu)專(zhuān)業(yè)股權(quán)投資機(jī)構(gòu)等機(jī)構(gòu)股東,這些投資機(jī)構(gòu)為保證投資利益,往往與IPO企業(yè)或其實(shí)際控制人、股東簽訂對(duì)賭協(xié)議。根據(jù)《首次公開(kāi)發(fā)行股票并.上市管理辦法》規(guī)定,發(fā)行人的股權(quán)清晰,控股股東和受控股股東、實(shí)際控制人支配的股東持有的發(fā)行人股份不存在重大權(quán)屬糾紛。由于對(duì)賭條款易對(duì)發(fā)行人股東及股權(quán)結(jié)構(gòu)產(chǎn)生影響,若要順利進(jìn)行首次公開(kāi)發(fā)行股票并上市,一般均需在申報(bào)前妥善處理投資機(jī)構(gòu)與IPO企業(yè)或其實(shí)際控制人、股東簽訂的對(duì)賭協(xié)議,杜絕對(duì)IPO企業(yè)不利的協(xié)議條款。那么日久光電是否完全杜絕了不利條款呢?

為你推薦

通訊!斗魚(yú)(DOYU.US):Q3盈利繼續(xù)上行,不斷完善內(nèi)容生態(tài),大打“互動(dòng)”牌

環(huán)球視點(diǎn)!次新股多想云(6696.HK)大幅波動(dòng):是下落的飛刀,還是上車(chē)的機(jī)會(huì)?

天天短訊!兩年凈利潤(rùn)漲五倍,古瑞瓦特憑什么?

極光(JG): 收入環(huán)比增長(zhǎng)!虧損及 Adjusted EBITDA同比環(huán)比持續(xù)縮窄!

每日訊息!A股午評(píng):深成指、創(chuàng)業(yè)板指跌逾1%,兩市3900股下跌