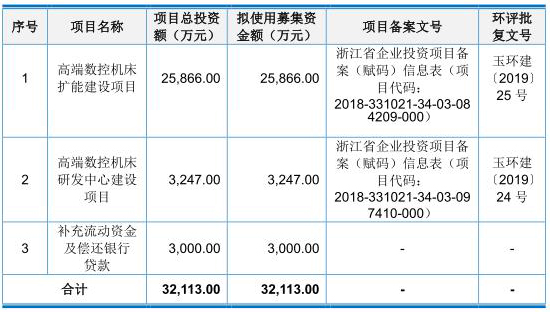

編者按:6月29日,浙江海德曼智能裝備股份有限公司(以下簡稱“海德曼”)首發上會。海德曼擬在上交所科創板上市,保薦機構為民生證券。海德曼本次擬公開發行股票不超過1350萬股(未考慮本次發行的超額配售權),占發行后總股數的比例不低于25%;本次發行新股不超過1552.5萬股(若全額行使本次發行的超額配售選擇權),占發行后股本比例不低于25%;具體發行股份數量將根據本次募集資金投資項目所需資金總額、發行費用和發行價格等因素合理確定。海德曼本次擬募集資金3.21億元,分別用于高端數控機床擴能建設項目、高端數控機床研發中心建設項目、補充流動資金及償還銀行貸款。

海德曼連續四年銷售商品、提供勞務收到的現金低于當期營業收入。2016年至2019年,海德曼實現營業收入分別為2.05億元、3.33億元、4.27億元、3.85億元,同期公司銷售商品、提供勞務收到的現金分別為1.24億元、1.32億元、2.22億元、2.06億元。

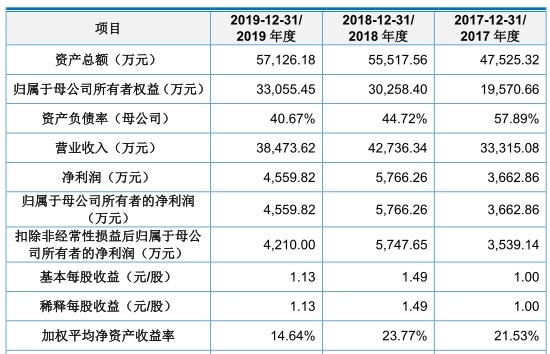

報告期內,公司實現歸屬于母公司所有者的凈利潤分別為964.05萬元、3662.86萬元、5766.26萬元、4559.82萬元,同期公司實現經營活動現金流量凈額分別為2675.60萬元、298.67萬元、3329.47萬元、4944.73萬元。

海德曼報告期內銷售費用均超過研發費用,四年時間,公司累計在研發上投入5582.84萬元。

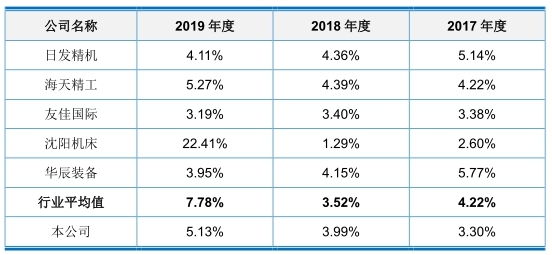

2016年至2019年,海德曼研發費用分別為801.46萬元、1099.58萬元、1706.82萬元、1974.98萬元,占營業收入的比例分別為3.91%、3.30%、3.99%、5.13%,行業平均研發費用率分別為4.76%、4.22%、3.52%、7.78%。

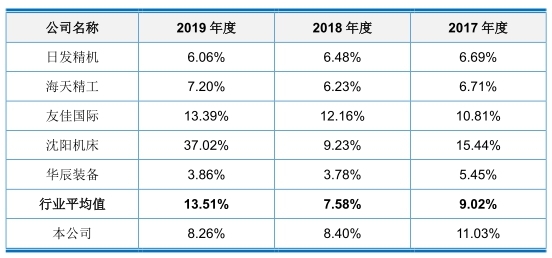

報告期內,海德曼銷售費用分別為2503.66萬元、3676.20萬元、3590.76萬元、3178.53萬元,占營業收入的比例分別為12.20%、11.03%、8.40%、8.26%,行業平均銷售費用率分別為9.76%、9.02%、7.58%、13.51%。

2016年至2019年,海德曼應收賬款賬面余額分別為4906.37萬元、5614.01萬元、6638.18萬元和6933.50萬元,應收賬款周轉率分別為4.01、6.33、6.98、5.67,高于同行業可比公司平均值4.01、3.94、4.90、4.73。

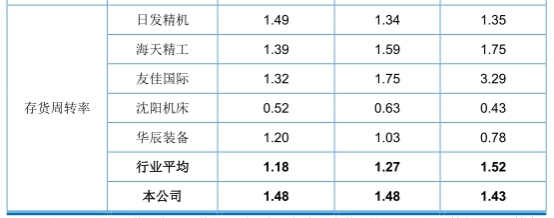

報告期內,公司存貨金額分別為1.20億元、1.75億元、1.95億元、1.47億元,存貨周轉率分別為1.32、1.43、1.48、1.48,高于同行業可比公司平均值1.35、1.52、1.27、1.18。

海德曼毛利率連續兩年下滑。2016年至2019年,海德曼綜合毛利率分別為33.74%、36.47%、35.81%和34.21%,主營業務毛利率分別為34.21%、36.68%、35.83%和 34.22%,同行業可比公司毛利率均值分別為32.04%、31.41%、32.28%、32.02%。

裁判文書網2016年發布《馬玉亭犯挪用資金罪一審刑事判決書》(2016)浙1021刑初709號顯示,海德曼山東濰坊辦事處前業務員在該地區機床銷售、貨款催收中曾將收取的15萬元貨款用于個人還債和家庭支出,時間長達一年八個月之久。

據科創板日報報道,目前,海德曼有一支由實控人領銜的7人核心技術團隊。在招股書中,實控人高長泉被譽為“公司技術基石的奠基者”,帶領技術團隊成功獲得過多項發明專利。但記者梳理高長泉履歷并未發現他有相關技術背景。此外,海德曼67人的研發隊伍,本科以上占比只有3成。

據北京商報報道,證監會近日發布了科創屬性評價指標體系,其中包括3項常規指標和5項例外條款。海德曼未能達到“3+5”中的財務條件。公司既不滿足“最近三年研發投入占營業收入比例5%以上”,又不滿足“最近三年研發投入金額累計在6000萬元以上”,由此不滿足3項常規指標中的第一項財務條件。

中國經濟網記者向海德曼證券部發去采訪提綱,截至發稿未收到回復。

數控車床研發生產企業擬在科創板上市

海德曼是一家專業從事數控車床研發、設計、生產和銷售的高新技術企業,致力于高精密數控車床的核心制造和技術突破。自設立以來一直致力于現代化“工業母機”機床的研發、設計、生產和銷售。

公司現有高端數控車床、自動化生產線和普及型數控車床三大品類、二十余種產品型號(均為數字化控制產品)。公司產品主要應用于汽車制造、工程機械、通用設備、軍事工業等行業領域。

海德曼控股股東及實際控制人為高長泉、郭秀華及高兆春。高長泉與郭秀華為夫妻關系,高兆春為高長泉、郭秀華夫婦之子。

截至招股說明書簽署日,公司的控股股東和實際控制人高長泉直接持有公司1297.67萬股,持股比例為32.06%;郭秀華直接持有公司660.43萬股,持股比例為16.32%;高兆春直接持有公司933.59萬股,持股比例為23.07%。

同時,高長泉持有虎賁投資(持有海德曼8.65%的股份)35.03%的財產份額并擔任執行事務合伙人;高長泉持有高興投資(持有海德曼5.38%的股份)26.46%的股權并擔任法定代表人,郭秀華持有高興投資10.00%股權。

高長泉,1959年10月出生,中國國籍,無境外永久居留權,工商管理專業專科學歷,海德曼董事長。1983年3月至1985年5月,任玉環縣普青中學教師;1985年6月至1987年12月,任玉環縣陳嶼中學教師;1988年1月至1995年2月,玉環縣琉泰貿易公司任職;1995年3月至2015年10月,歷任海德曼有限執行董事、總經理;自2015年11月起至今,任海德曼董事長。此外,高長泉現兼任海德曼子公司玉環通快執行董事兼經理、凹凸人監事,海德曼股東虎賁投資執行事務合伙人、高興投資執行董事和經理的職務。

高兆春,1983年9月出生,中國國籍,無境外永久居留權,工商管理專業碩士研究生學歷,海德曼副董事長。2008年3月至2015年10月,任海德曼有限副總經理;自2015年11月起至今,歷任公司董事、副董事長。2019年9月開始兼任高端機床與智能制造工程中心主任。高兆春現兼任海德曼子公司上海海德曼執行董事,凹凸人執行董事、經理。

郭秀華,1958年12月出生,中國國籍,無境外永久居留權,未取得正規學歷文憑1,海德曼董事。1993年3月至2015年10月,歷任海德曼有限執行董事、監事;自2015年11月起至今,任公司董事。郭秀華現兼任海德曼子公司上海海德曼監事,海德曼股東高興投資監事。

海德曼擬在上交所科創板上市,保薦機構為民生證券。海德曼本次擬公開發行股票不超過1350萬股(未考慮本次發行的超額配售權),占發行后總股數的比例不低于25%;本次發行新股不超過1552.5萬股(若全額行使本次發行的超額配售選擇權),占發行后股本比例不低于25%;具體發行股份數量將根據本次募集資金投資項目所需資金總額、發行費用和發行價格等因素合理確定。海德曼本次擬募集資金3.21億元,其中2.59億元用于高端數控機床擴能建設項目、3247.00萬元用于高端數控機床研發中心建設項目、3000.00萬元用于補充流動資金及償還銀行貸款。

銷售商品收到現金連續4年不敵營業收入

海德曼2019年業績雙降且連續四年銷售商品、提供勞務收到的現金低于當期營業收入。

2016年至2019年,海德曼實現營業收入分別為2.05億元、3.33億元、4.27億元、3.85億元,同期公司銷售商品、提供勞務收到的現金分別為1.24億元、1.32億元、2.22億元、2.06億元。

報告期內,公司實現歸屬于母公司所有者的凈利潤分別為964.05萬元、3662.86萬元、5766.26萬元、4559.82萬元,同期公司實現經營活動現金流量凈額分別為2675.60萬元、298.67萬元、3329.47萬元、4944.73萬元。

公司稱,報告期內,公司銷售商品、提供勞務收到的現金占當期營業收入的比例分別為0.40、0.52和0.54,報告期內該比例呈現波動,一方面由于應收賬款等經營性應收項目期末余額的波動;另一方面系以票據作為結算方式的銷售回款所致。

四年研發費用合計5583萬元

2016年至2019年,海德曼研發費用分別為801.46萬元、1099.58萬元、1706.82萬元、1974.98萬元,占營業收入的比例分別為3.91%、3.30%、3.99%、5.13%。

2016年、2017年、2019年,公司研發費用率低于同行上市公司平均水平,報告期內,行業平均研發費用率分別為4.76%、4.22%、3.52%、7.78%。

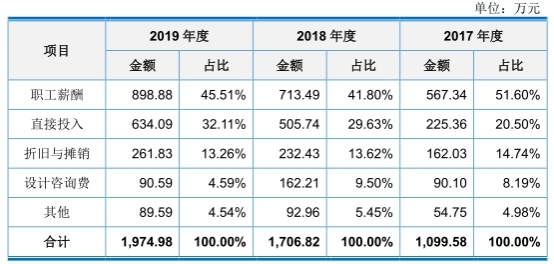

公司研發費用主要由職工薪酬、直接投入、折舊與攤銷、設計咨詢費等項目構成。

其中,職工薪酬金額分別為457.38萬元、567.34萬元、713.49萬元、898.88萬元,直接投入金額分別為46.25萬元、225.36萬元、505.74萬元、634.09萬元。

連續3年銷售費用率高于行業均值

海德曼報告期內銷售費用均超過研發費用。

2016年至2019年,海德曼銷售費用分別為2503.66萬元、3676.20萬元、3590.76萬元、3178.53萬元,占營業收入的比例分別為12.20%、11.03%、8.40%、8.26%。

2016年、2017年、2018年,海德曼銷售費用率高于同行上市公司平均水平,報告期內,行業平均銷售費用率分別為9.76%、9.02%、7.58%、13.51%。

公司銷售費用主要由職工薪酬、運雜費、差旅費、業務招待費和展會費用等構成。

報告期內,銷售費用中職工薪酬金額分別為1155.66萬元、1678.01萬元、1700.30萬元、1519.26萬元,差旅費金額分別為471.37萬元、654.51萬元、573.44萬元、454.47萬元。

2019年應收賬款6934萬元

2016年至2019年,海德曼應收賬款賬面余額分別為4906.37萬元、5614.01萬元、6638.18萬元和6933.50萬元,各期末應收賬款余額占同期營業收入的比例分別為23.91%、16.85%、15.53%和18.02%。

公司稱,2018年末較2017年末占比下降,應收款項回款情況良好。2019年末應收賬款余額較高,主要原因一方面系產品銷售結構變化,期末質保金余額增加;另外受到宏觀經濟環境影響,應收賬款回收周期有所拉長。

報告期內,公司應收賬款周轉率分別為4.01、6.33、6.98、5.67,高于同行業可比公司平均值4.01、3.94、4.90、4.73。

2019年存貨1.47億元

2016年至2019年,海德曼存貨金額分別為1.20億元、1.75億元、1.95億元、1.47億元,占流動資產的比重分別為53.90%、54.52%、54.39%和41.52%,存貨在公司流動資產中占比較高。

報告期內,公司存貨周轉率分別為1.32、1.43、1.48、1.48,高于同行業可比公司平均值1.35、1.52、1.27、1.18。

毛利率連降兩年

2016年至2019年,海德曼綜合毛利率分別為33.74%、36.47%、35.81%和34.21%,主營業務毛利率分別為34.21%、36.68%、35.83%和 34.22%。

海德曼毛利率連續4年高于行業平均水平。2016年至2019年,同行業可比公司毛利率均值分別為32.04%、31.41%、32.28%、32.02%。

山東濰坊辦事處前業務員犯挪用資金罪

裁判文書網2016年發布《馬玉亭犯挪用資金罪一審刑事判決書》(2016)浙1021刑初709號顯示,海德曼山東濰坊辦事處前業務員在該地區機床銷售、貨款催收中曾將收取的15萬元貨款用于個人還債和家庭支出,時間長達一年八個月之久。

2013年6月,被告人馬玉亭時任浙江海德曼機床制造有限公司(現更名為浙江海德曼智能裝備股份有限公司)山東濰坊辦事處業務員,負責公司在該地區機床銷售、貨款催收等工作。2013年12月,浙江海德曼機床制造有限公司向青州邁特車轎有限公司銷售一臺價值人民幣31.5萬元的機床,并由被告人馬玉亭負責催收該筆貨款。2013年12月至2014年9月,被告人馬玉亭先后4次從青州邁特車轎有限公司收取該筆機床的部分貨款共計人民幣15萬元,但未上交公司而是用于個人還債和家庭支出,時間長達一年八個月之久。

2016年5月9日,被告人馬玉亭主動到山東省濰坊市公安局濰城分局火車站派出所投案,并如實供述自己的犯罪事實。歸案后,被告人馬玉亭已歸還浙江海德曼智能裝備股份有限公司人民幣21.5萬元,并取得諒解。

法院認為,被告人馬玉亭利用職務上的便利,挪用資金歸個人使用,數額較大,且超過三個月未還,其行為已構成挪用資金罪。公訴機關指控的罪名成立。被告人馬玉亭實施犯罪后主動到公安機關投案,并如實供述自己的犯罪事實,應當認定有自首情節,依法可以從輕處罰。視其在庭審中自愿認罪,并已退賠給該公司經濟損失,取得諒解等實際情況,可酌情從輕處罰。被告人馬玉亭確有悔罪表現,本院決定對被告人予以從輕處罰,并適用緩刑。為維護社會治安,打擊刑事犯罪。依照《中華人民共和國刑法》第二百七十二條第一款、第六十七條第一款、第七十二條第一款的規定,判決如下:

被告人馬玉亭犯挪用資金罪,判處有期徒刑一年,緩刑一年六個月(緩刑考驗期限,從判決確定之日起計算。緩刑考驗期限內,必須按期接受社區矯正,服從社區矯正機構的監督和管理)。

實控人有無相關技術背景?

據科創板日報報道,目前,海德曼有一支由實控人領銜的7人核心技術團隊。在招股書中,實控人高長泉被譽為“公司技術基石的奠基者”,帶領技術團隊成功獲得過多項發明專利。

但記者梳理高長泉履歷并未發現他有相關技術背景。工商管理專科畢業后,高長泉先在中學任教,后進入玉環縣琉泰貿易公司,直到1995年,時年36歲的高長泉才進入海德曼,歷任有限執行董事、總經理,于2015年升任董事長。

剩余6位核心技術人員履歷則比較亮眼,均擁有工程師或高級工程師頭銜,加入海德曼前都曾有行業工作經驗,其中3人還曾在寧夏小巨人機床有限公司擔任研發管理工作,該公司是馬扎克的全資子公司。招股書顯示,也是在2012年這三位核心技術員加入前后,海德曼成功研制出高端數控車床,由此開始高速發展。

記者還注意到,放眼海德曼67人的研發隊伍,本科以上占比只有3成。相比之下,海天精工60%以上的在職員工中均有本科以上學歷,如果就211人的研發團隊而言,這個比例可能會更高。

考慮到整個行業核心技術員流動性大,地處人口不足50萬的海島小城玉環,海德曼未來在人才引進和留存上依然面臨嚴峻考驗。

未能達到“3+5”科創屬性評價體系條件

據北京商報報道,為了更好地支持和鼓勵“硬科技”企業在科創板上市,證監會近日發布了科創屬性評價指標體系,其中包括3項常規指標和5項例外條款。經Wind統計,截至3月22日,市場上有近百家企業排隊科創板,其中海德曼、迪威爾等多股未能達到“3+5”中的財務條件。

根據證監會發布的科創板科創屬性評價指標體系,相關財務條件均在3項常規指標中所示,分別是“研發投入金額或研發投入占營業收入比例”、“發明專利”、“營業收入或營業收入復合增長率”,上述3項指標主要側重反映企業的研發投入、成果產出及其對企業經營的實際影響,能夠較為全面地衡量企業研發投入產出及科技含量。

就上述3項指標中的財務條件,記者統計發現,當下排隊科創板IPO的企業中多家不滿足指標。具體來看,3項常規指標中第一項為“最近三年研發投入占營業收入比例5%以上或最近三年研發投入金額累計在6000萬元以上”,由于排隊科創板的大多數企業尚未披露2019年年報,記者以2016-2018年為最近三年統計區間。

綜合來看,迪威爾、海德曼、萊伯泰科、京源環保、路德環境等多股既不滿足“最近三年研發投入占營業收入比例5%以上”,又不滿足“最近三年研發投入金額累計在6000萬元以上”,由此不滿足3項常規指標中的第一項財務條件。針對相關問題,記者致電海德曼方面進行采訪,不過始終未有人接聽。

證監會指出,企業即使沒有達到上述3項常規指標,但如果能夠滿足“形成核心技術和主營業務收入的發明專利(含國防專利)合計50項以上”等5項例外條款,仍鼓勵符合科創板定位的相關企業申報科創板。